Commodity Index Futures Volatilityとは、複数のコモディティ先物を構成要素とする指数に連動した先物取引の価格変動性を定量化した指標である。

目次

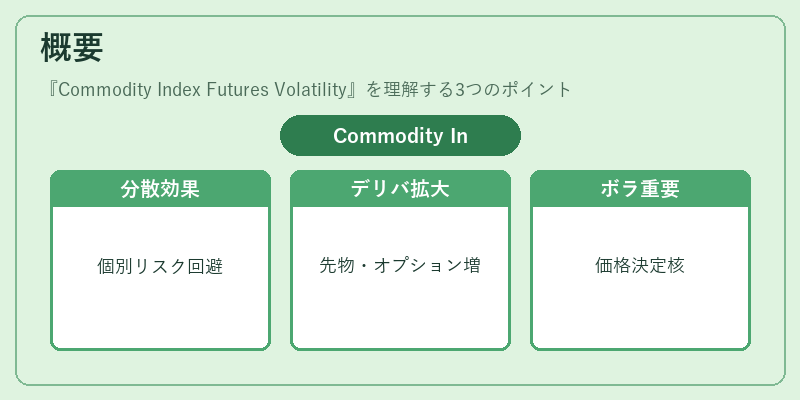

概要

商品市場では個別銘柄のリスクが高く、投資家は分散効果を求めて複数コモディティを組み合わせた指数に注目するようになった。指数先物はその分散効果を手軽に得られる金融商品として登場し、同時にオプションやスワップなどのデリバティブ市場も拡大した。価格変動性がデリバティブ価格決定の核心となるため、指数先物のボラティリティは必然的に重要指標へと発展した。

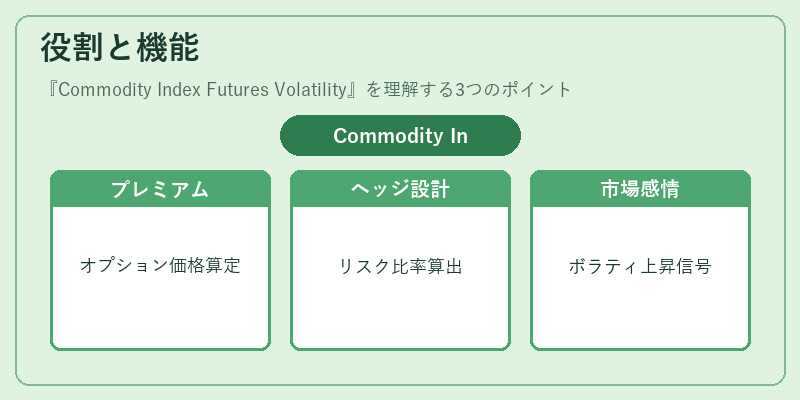

役割と機能

- オプションプレミアム計算 – ブラック・ショールズモデルやその派生を適用する際、インデックス先物のボラティリティが入力パラメータとなる。

- ヘッジ戦略設計 – ポートフォリオ全体のリスク管理において、指数先物のボラティリティはベンチマークとして用いられ、適切なヘッジ比率を算出する基礎となる。

- パフォーマンス評価 – 投資信託やETFが指数先物に連動している場合、その実績とボラティリティの関係を分析し、運用成績の説明責任を果たす。

- 市場センチメント測定 – ボラティリティが急上昇する局面は供給ショックや需要変動などの情報を反映しており、市場参加者にとって重要なシグナルとなる。

特徴

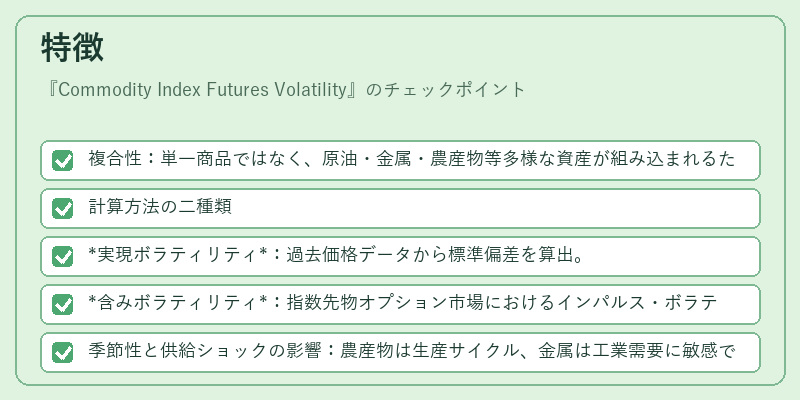

- 複合性:単一商品ではなく、原油・金属・農産物等多様な資産が組み込まれるため、構成要素間の相関を内包した総合的変動性である。

- 計算方法の二種類

- 実現ボラティリティ:過去価格データから標準偏差を算出。

- 含みボラティリティ:指数先物オプション市場におけるインパルス・ボラティリティ曲線から逆算。

- 季節性と供給ショックの影響:農産物は生産サイクル、金属は工業需要に敏感であるため、指数全体としても季節調整が必要となる。

- ベースリスク低減:個別先物では発生しやすいローカルな価格差(コンビニエンス・デフィス)を指数化することで、単一商品の局所的リスクを分散できる。

現在の位置づけ

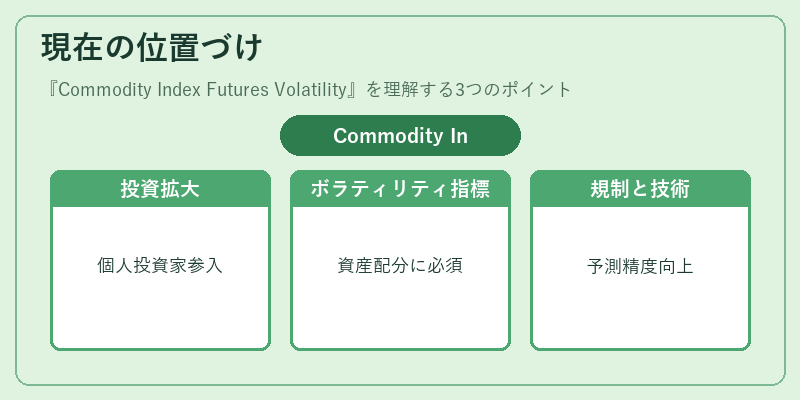

近年、商品インデックスETFやCFDが拡大し、個人投資家も指数先物ベースの商品にアクセス可能になった。これに伴い、ボラティリティはファンドマネージャーだけでなく、リスク管理部門やアセットアロケーション担当者の必須指標となっている。また、規制当局はデリバティブ市場の透明性向上を目的に、含みボラティリティの公表と報告義務化を検討しており、指数先物取引の信頼性が高まる方向へ進んでいる。さらに、機械学習やビッグデータ解析技術の導入により、短期的なボラティリティ予測精度が向上し、ヘッジ戦略の最適化が可能となっている。

×

続きを読むには確認が必要です