キャッシュフロー計算書の比較表示とは、複数期にわたるキャッシュフロー情報を同一表内で並べて提示し、期間間の変動や傾向を可視化する手法である。

目次

概要

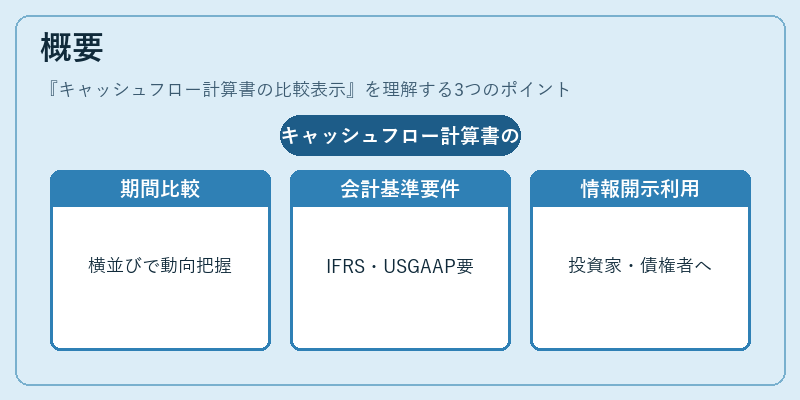

キャッシュフロー計算書は企業の現金及び現金等価物の増減を示す財務諸表であり、営業・投資・財務活動別に区分される。比較表示は、前年同期や前期といった複数期間を横並びにすることで、単一期のみでは把握しづらい動向を明確化する。国際会計基準(IFRS)や米国公認会計士協会(US GAAP)では、財務諸表の信頼性と比較可能性を高めるために、キャッシュフロー計算書の比較表示を義務付けている。企業は年次報告書や四半期報告書でこの形式を採用し、投資家・債権者・規制当局への情報開示に利用する。

役割と機能

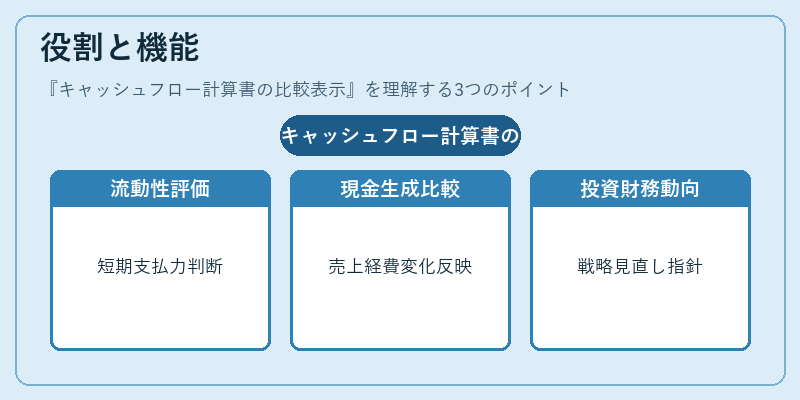

- 流動性の評価 – 同一表内で営業キャッシュフローが増減しているかを確認できるため、短期的な支払能力や運転資本管理の健全性を判断しやすい。

- 現金生成力の比較 – 前年同期と比べて営業キャッシュフローが改善・悪化した場合、売上高や経費構造の変化が反映される。

- 投資・財務活動のトレンド把握 – 投資キャッシュアウトフローの増減は設備投資やM&Aの活発度を示し、財務キャッシュフローの変動は借入金調達や配当政策の変更を反映する。

- 評価モデルへの入力 – 割引キャッシュフロー(DCF)などの企業価値算定では、将来予測キャッシュフローを基に計算するが、比較表示から得られる過去実績は予測精度向上に寄与する。

- 内部管理 – 経営層は期間間差異を分析し、資金調達戦略や投資判断の見直しを行う。

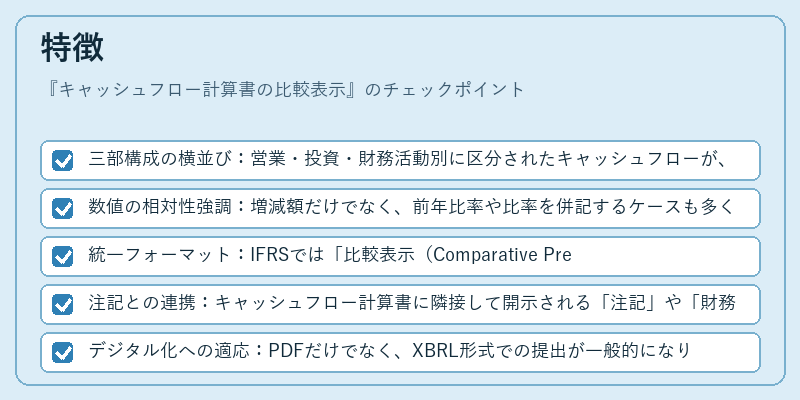

特徴

- 三部構成の横並び:営業・投資・財務活動別に区分されたキャッシュフローが、それぞれ前年同期と同列で示される。

- 数値の相対性強調:増減額だけでなく、前年比率や比率を併記するケースも多く、変動要因を定量的に捉えやすい。

- 統一フォーマット:IFRSでは「比較表示(Comparative Presentation)」という用語が使われ、US GAAPでも同様の構成が要求されるため、国際的な投資家間で情報の整合性が保たれる。

- 注記との連携:キャッシュフロー計算書に隣接して開示される「注記」や「財務諸表の補足説明」が、数値の背景(例:減価償却方法変更、税率改定)を解説し、比較分析を補完する。

- デジタル化への適応:PDFだけでなく、XBRL形式での提出が一般的になり、機械可読性が向上しているため、投資家は自動解析ツールで即座に比較分析できる。

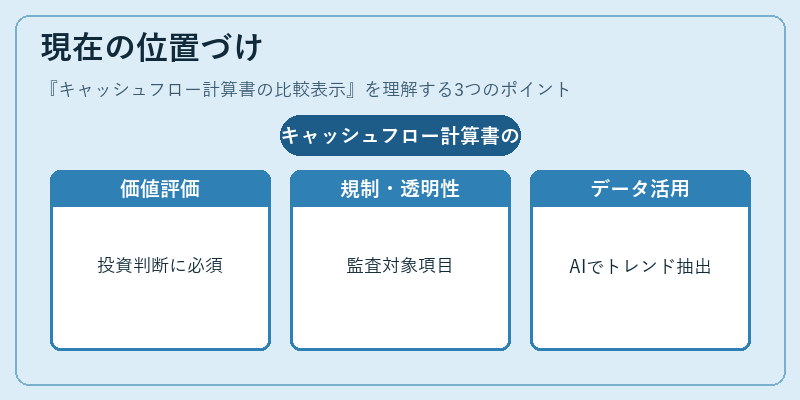

現在の位置づけ

現代の企業価値評価やリスク管理では、キャッシュフロー計算書の比較表示は不可欠な情報源となっている。規制当局は投資家保護を目的として、年次報告書に必須項目とし、定期的に監査対象とする。また、ESG(環境・社会・ガバナンス)開示の一環として、キャッシュフローの変動要因や資金調達手段の透明性が重視されるケースも増えている。さらに、金融機関は融資審査において比較表示を用い、過去数期の現金生成力と財務構造の安定性を評価する。デジタル投資プラットフォームやAIベースの分析ツールでは、比較表示から自動的にトレンド指標(例:フリーキャッシュフロー成長率)を抽出し、投資判断を支援している。

以上より、キャッシュフロー計算書の比較表示は、企業の現金運用状況を多角的に把握し、投資家・債権者・規制当局に対する透明性と信頼性を高める重要な財務情報開示手段である。

×

続きを読むには確認が必要です