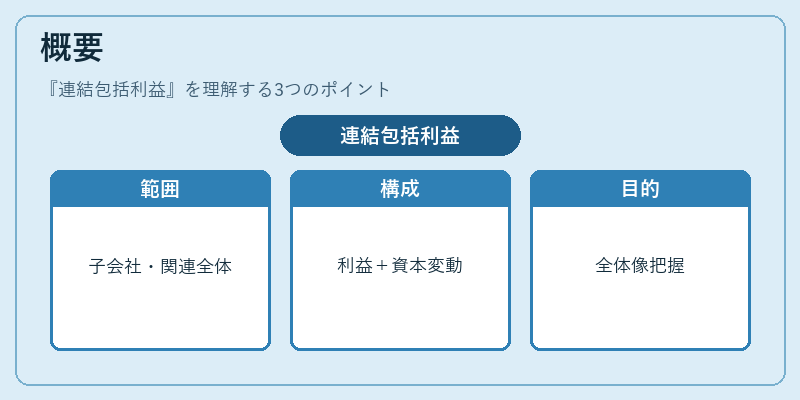

連結包括利益とは、企業グループ全体の財務諸表において、損益計算書で示される純利益以外に株主資本等変動計算書に記載されるその他包括利益を含めた総合的な収益性指標である。

概要

連結包括利益は、IAS 1(IFRS)や米国GAAPの会計基準によって定義された概念であり、企業グループが保有するすべての子会社・関連会社を合算した財務諸表において、株主資本等変動計算書に表示される項目と純利益を合わせたものです。

この指標は、為替換算差額、再評価差額、金融商品に関する公正価値の変動など、損益計算書に含まれないが株主資本に影響を与える項目を網羅し、企業全体の経済的実態をより包括的に把握できるよう設けられました。

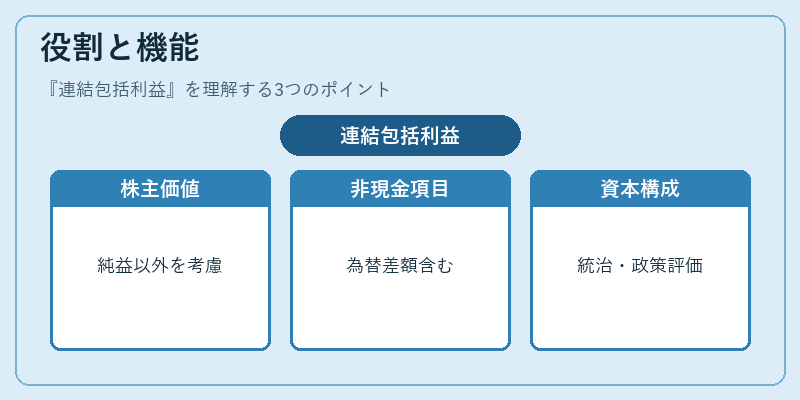

役割と機能

連結包括利益は、投資家やアナリストが企業価値を評価する際に、純利益だけでは捉えきれない株主資本の変動要因を考慮するために用いられます。

具体的には、為替換算差額や再評価差額などの非現金項目が含まれることで、企業の長期的な財務健全性やリスクプロファイルを総合的に判断できるようになります。また、連結包括利益の変動は、株主資本構成比率や自己資本比率といった指標にも影響を与えるため、企業統治や資本政策の評価材料としても重要です。

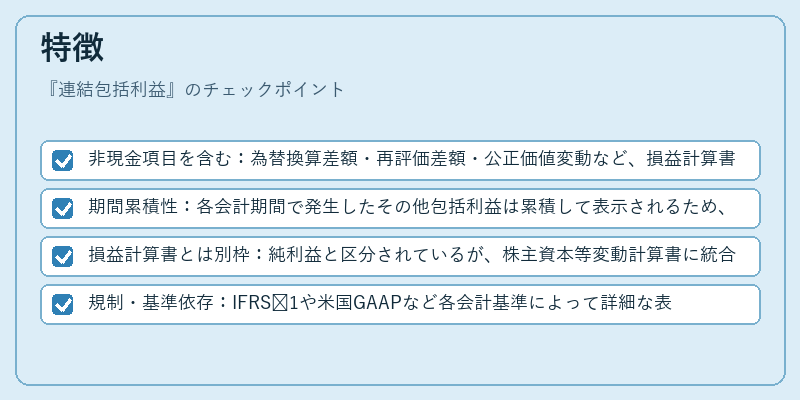

特徴

- 非現金項目を含む:為替換算差額・再評価差額・公正価値変動など、損益計算書に記載されないが株主資本に影響する項目が含まれる。

- 期間累積性:各会計期間で発生したその他包括利益は累積して表示されるため、過去の変動を把握しやすい。

- 損益計算書とは別枠:純利益と区分されているが、株主資本等変動計算書に統合的に示される点で、企業全体の収益性を一括して評価できる。

- 規制・基準依存:IFRS 1や米国GAAPなど各会計基準によって詳細な表示要件が異なるため、比較分析には注意が必要。

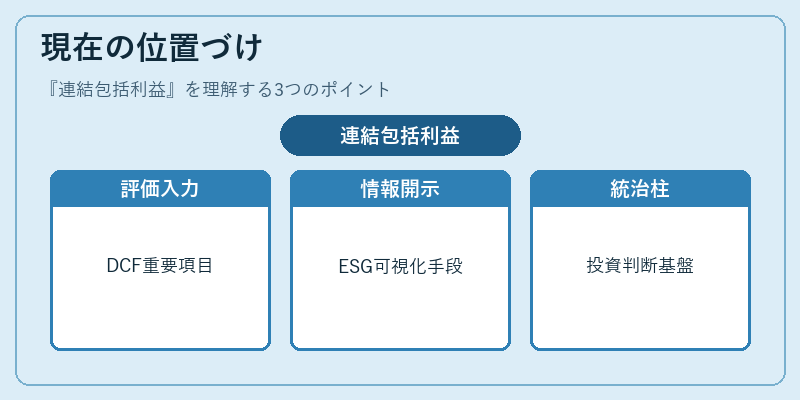

現在の位置づけ

近年、IFRS 9や公正価値測定の拡大に伴い、連結包括利益は企業評価モデル(DCF等)で重要な入力項目となっています。

さらに、ESG情報開示の一環として非財務的要因が株主資本に与える影響を可視化する手段としても採用されるケースが増加しています。

規制当局は投資家保護の観点から連結包括利益の詳細な開示を求めており、企業側は透明性と説明責任を高めるために、項目別の注記や補足情報の提供を行うことが標準化されています。

このように、連結包括利益は単なる会計指標を超え、投資判断・リスク管理・企業統治の重要な柱として位置づけられています。

続きを読むには確認が必要です