連結売上高とは、親会社とその子会社を含む企業グループ全体の売上高を合算したものです。

目次

概要

企業が複数の事業主体を統括する際に、個別の財務諸表では把握しきれない経営実態を示すために導入された指標である。国際会計基準(IFRS)や米国一般取引原則(US GAAP)など、グローバルに統一された報告体制の下で必要不可欠となり、投資家・債権者が企業価値を総合的に評価する際の基礎データとして位置付けられる。

役割と機能

連結売上高はグループ全体の収益規模を把握し、利益率やROIC(投下資本利益率)等の財務指標算出に不可欠である。さらに、業界比較・同業他社分析時に横断的な視点を提供し、M&A評価や株主還元策立案にも活用される。

特徴

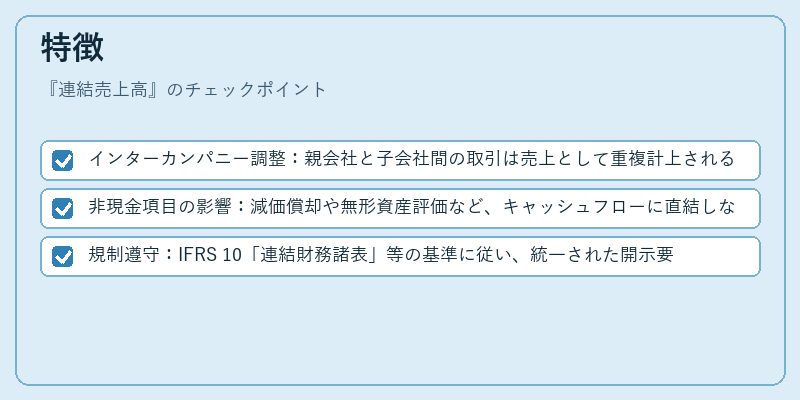

- インターカンパニー調整:親会社と子会社間の取引は売上として重複計上されるため、相殺処理が必要である。

- 非現金項目の影響:減価償却や無形資産評価など、キャッシュフローに直結しない調整項目が含まれる。

- 規制遵守:IFRS 10「連結財務諸表」等の基準に従い、統一された開示要件を満たす必要がある。

現在の位置づけ

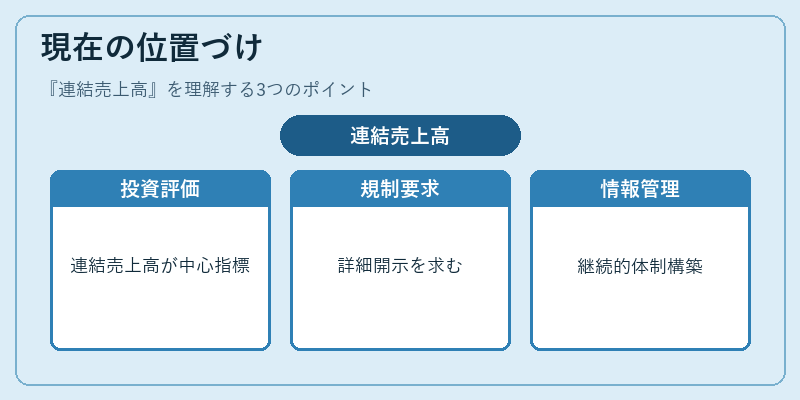

近年のグローバル化とデジタルトランスフォーメーションの進展に伴い、連結売上高は投資判断や企業価値評価の中心指標としてますます重要性を増している。規制当局も透明性確保の観点から、インターカンパニー調整の詳細開示を求める動きが強まっており、企業は継続的な情報管理体制構築に注力している。

×

続きを読むには確認が必要です