EV/EBITDAとは、企業価値(EV:Enterprise Value)を税引前・利息・減価償却前利益(EBITDA)で割った指標である。

企業価値は時価総額に負債を足し、現金等を差し引いたもので、資本構成を無視した企業の総価値を表す。EBITDAは営業活動から生じるキャッシュフローの近似値として広く用いられ、税金や利息、減価償却といった非営業項目を除外することで企業の本質的な収益力を測定する。

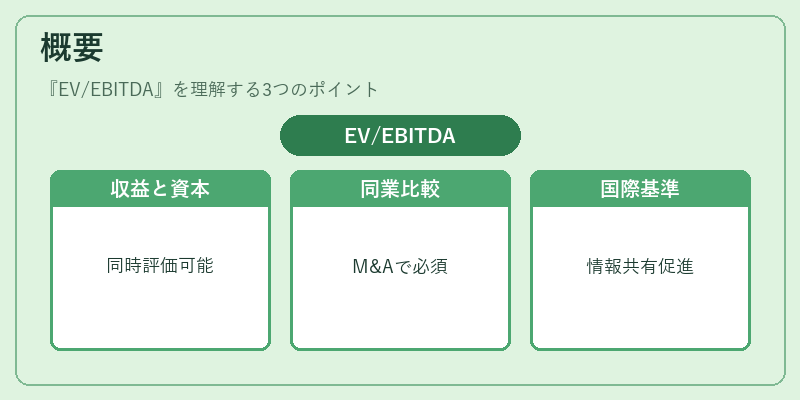

概要

EV/EBITDAは、企業の収益力と資本構成を同時に評価できる点で、PER(株価収益率)やPBR(株価純資産倍率)と並び、投資家が企業価値を比較するための主要指標となっている。

株式市場では、同業種内での相対評価や、買収・合併(M&A)における企業価値算定に不可欠である。

この指標は、負債比率が高い企業でも、営業収益力を相対的に評価できるため、資本構成が異なる企業間での比較が容易になる。

また、国際的に統一された計算基準が存在し、グローバル投資家間での情報共有をスムーズにする役割も果たしている。

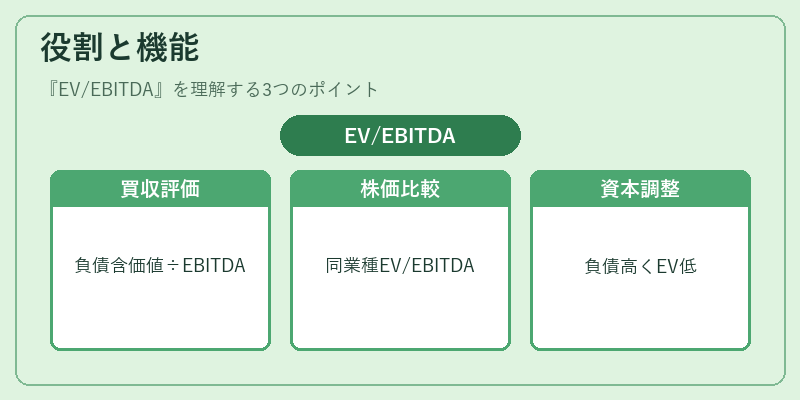

役割と機能

EV/EBITDAは、投資家が企業の「実質的な価値」を判断する際に用いられる。

- M&A評価:買収対象企業の価値を算定する際、負債を含む総価値をEBITDAで割ることで、買収価格の妥当性を検証する。

- 株価相対評価:同業種内でEV/EBITDAを比較し、割安・割高を判断する。PERやPBRと併用することで、利益成長性や資産構成を補完的に評価できる。

- 資本構成の調整:負債比率が高い企業でも、EBITDAが安定していればEV/EBITDAは低く抑えられ、資本コストの影響を軽減する。

- 投資判断の基準:投資家は、EV/EBITDAが業界平均より低い企業を「割安」と見なし、投資対象として検討する。

このように、EV/EBITDAは企業価値の総合的な評価と、資本構成を考慮した収益力の比較に不可欠な指標である。

特徴

- 負債を含む企業価値を反映:時価総額だけでなく負債を加えることで、資本構成の違いを調整。

- 非営業項目を除外:税金・利息・減価償却を除くため、営業活動の実態をより正確に捉える。

- 業界横断的比較が可能:同業種内だけでなく、異業種間でも比較しやすい。

- M&Aでの標準指標:買収価格の妥当性を数値化できるため、M&Aプロセスで頻繁に参照される。

- キャッシュフロー近似:EBITDAは実際のキャッシュフローと相関が高く、将来のキャッシュ生成力を示唆する。

現在の位置づけ

近年、企業の財務構造が多様化する中で、EV/EBITDAは投資家にとって重要な評価ツールとして位置づけられている。

- グローバル投資環境:国際的に統一された計算基準により、海外投資家が日本企業を評価する際に採用。

- ESG投資の拡大:企業価値の測定において、非財務的要因を補完する指標として、ESG評価と併用されるケースが増加。

- 規制・会計基準の変化:企業報告の透明性が求められる中、EBITDAの算定方法に関するガイドラインが整備され、指標の信頼性が向上。

- 市場の動向:株式市場では、PERやPBRと同様に、EV/EBITDAを用いた相対評価が投資判断の主要指標の一つとして機能している。

以上のように、EV/EBITDAは企業価値と収益力を統合的に評価するための不可欠な指標であり、投資家・アナリスト・M&A関係者にとって重要な意思決定ツールとなっている。

続きを読むには確認が必要です