資本配分効率とは、企業が利用可能な資本をどれだけ効果的に投資案件へ振り向けるかを示す指標である。

目次

概要

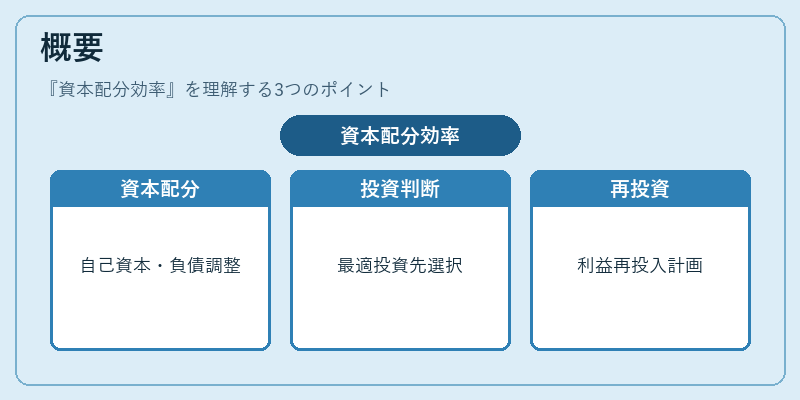

資本配分効率は、財務戦略の中心概念として登場し、企業価値最大化への道筋を明確化するために生まれた。企業が保有する自己資本・負債資金と外部調達資金を総合的に評価し、投資先選定や再投資判断で最適な配分比率を示す。

役割と機能

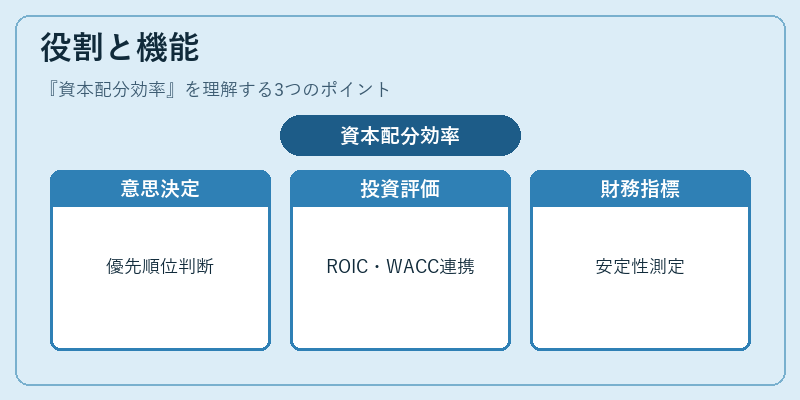

- 意思決定支援:経営陣がプロジェクトの優先順位を決める際に基準となり、資本コストとのバランスを取る。

- 投資評価:ROIC(投下資本利益率)やWACC(加重平均資本コスト)と結びつけて、投資案件が株主価値を増大させるかを判断する。

- 財務健全性の指標化:自己資本比率や流動比率と同様に、企業の安定性を測る補完的な尺度として活用される。

特徴

| 要素 | 説明 |

|---|---|

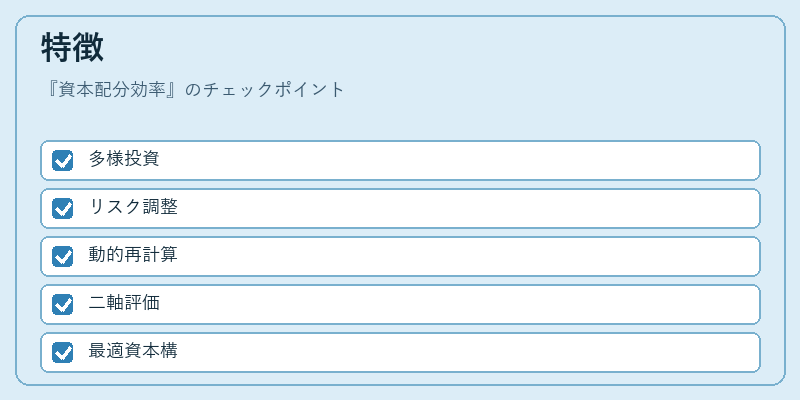

| 投資先多様性 | 資本配分効率は単一案件ではなく、複数プロジェクトの総合評価を行う点が差別化要因である。 |

| リスク調整 | 投資案件ごとのリスクプレミアムを考慮し、資本コストに対してどれだけ超過リターンを生むかを測定する。 |

| 動的評価 | 市場環境や企業内部の成長段階に応じて再計算されるため、静的な財務比率とは異なる柔軟性がある。 |

資本配分効率は、投資案件を「資金調達コスト」と「期待リターン」の二軸で評価し、最適化された資本構成を提示する点が他の指標と一線を画す。

現在の位置づけ

近年の低金利環境下では企業が内部留保に頼るケースが増加しているため、資本配分効率は投資判断の重要性が高まっている。特にIFRSや連結会計基準の適用拡大に伴い、グローバルな視点での資本構成評価が求められるようになった。また、ESG(環境・社会・ガバナンス)投資の増加を受けて、非財務的価値と財務リターンの統合的分析が進展している。規制面では、金融庁や証券取引所が企業価値創造に関する開示基準を強化し、資本配分効率の測定・報告義務が拡大傾向にある。

×

続きを読むには確認が必要です