資本効率指数とは、企業が投入した資本に対してどれだけ利益を生み出すかを示す指標である。

目次

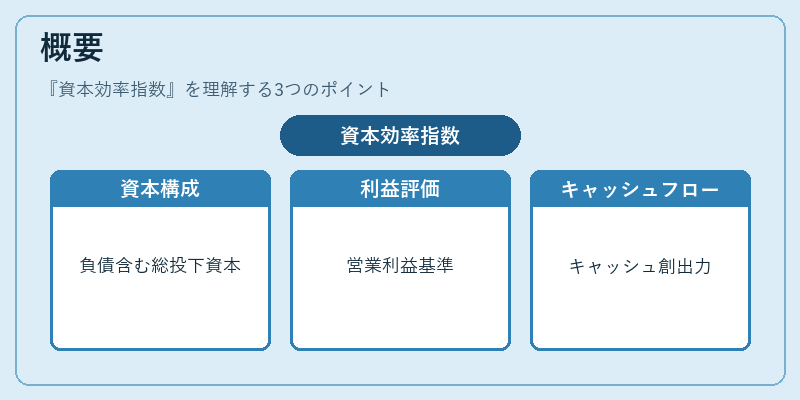

概要

資本効率指数は、企業の財務健全性と投資効果を総合的に把握するために設計された。従来のROEやROICが特定の利益項目に限定される一方で、本指標は営業利益または経常利益といった中間成果を基盤に、自己資本だけでなく負債も含む総投下資本との比率として算出される。こうした設計は、企業のキャッシュフロー創出力と資本構成がどれほど連動しているかを一目で示すことを目的としている。

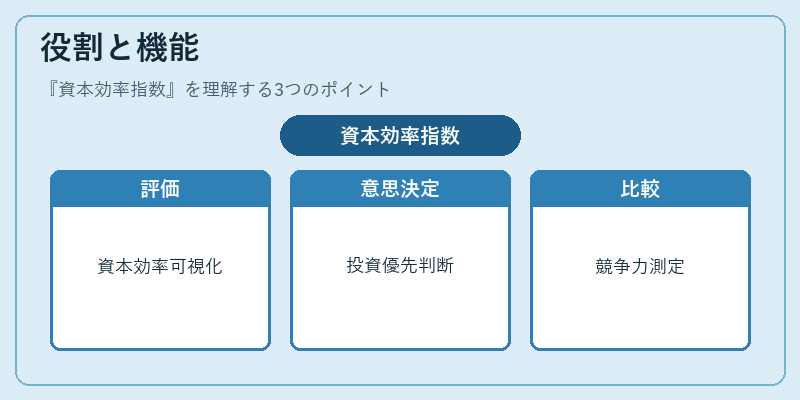

役割と機能

- 経営パフォーマンス評価:投資家やアナリストが企業価値を測る際に、単なる利益率だけでは捉えられない資本の活用効率を可視化する。

- 意思決定支援:新規プロジェクトや設備投資の優先順位付けにおいて、投入資本がどの程度リターンに結びつくかを判断材料とする。

- 業界比較:同業他社とのベンチマークで、資本構成の違いを調整しながら実質的な競争力を測定できる。

- 内部統制:経営層が投資判断や資本配分に責任を持つ際、指標化された数値が意思決定プロセスを客観化する。

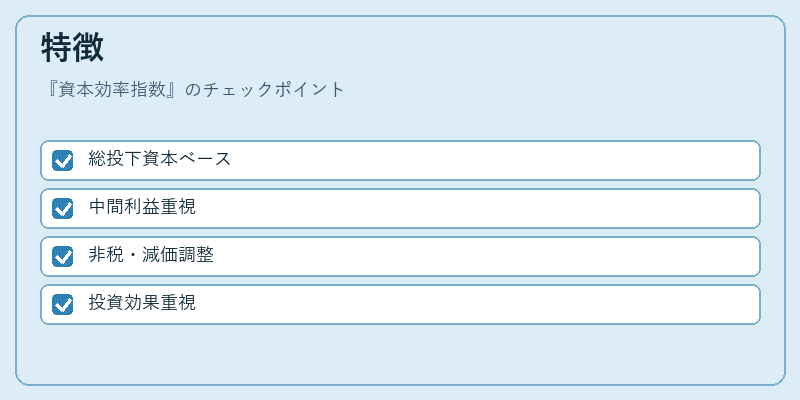

特徴

| 特色 | 説明 |

|---|---|

| 総投下資本ベース | 自己資本と長期負債の合計で算出し、企業全体の資本構成を反映。 |

| 中間利益重視 | 営業利益や経常利益を用いることで、税金・減価償却前の実質的な収益力を捉える。 |

| 非税・非減価償却調整 | 税負担や会計上の減価償却が影響しにくいため、企業間で比較しやすい。 |

| 投資効果重視 | 資本回転率やキャッシュフローと併用することで、投資効率を多角的に評価可能。 |

現在の位置づけ

近年の資本市場では、コスト・オブ・キャピタル(WACC)との連携が重要視される。資本効率指数は、企業が実際に生み出すリターンと市場が期待するリターンを比較するための基準として活用されるケースが増えている。さらに、IFRSや連結会計の適用下では、投資家が資本構成を一貫して評価できるよう指標化が推奨されている。M&Aや企業価値算定においても、買収対象企業の資本効率を速やかに把握する手段として採用されることが多い。一方で、業界特性や為替リスクなど外部要因によっては指標自体が過度に単純化される恐れもあるため、補完的な分析と併せて利用する姿勢が求められる。

×

続きを読むには確認が必要です