カーボンオフセット取引手数料税率とは、企業や投資家がカーボンクレジットを購入・売却する際に発生する取引手数料に対して課される税金の比率である。

目次

概要

カーボンオフセット取引手数料税率は、温室効果ガス排出削減を目的としたカーボンクレジット市場が拡大する中、各国・地域が課税政策として導入した仕組みである。国際的に推奨されるサステナブル投資の枠組み(ESG格付やPRI、TCFDなど)に沿い、企業が環境負荷低減への取り組みを示す指標として用いられるカーボンクレジット取引をモニタリングし、課税対象とすることで公共財源の確保や市場の公正性向上を図る。

役割と機能

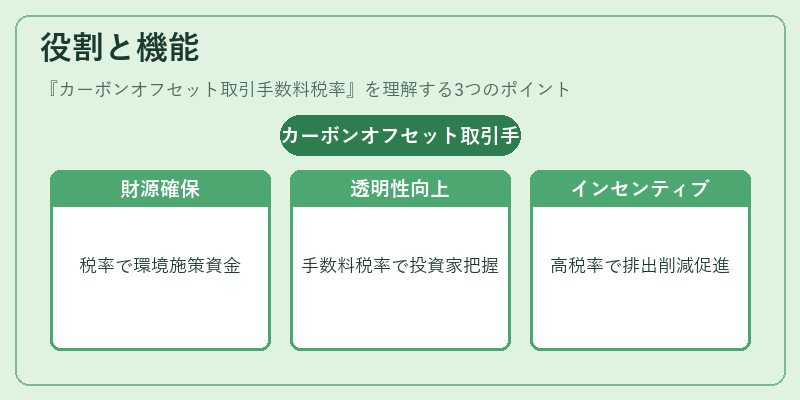

- 資金調達手段としての機能 – 企業がカーボンクレジット取引に伴う手数料を税率で課税されることで、政府は環境関連施策への財源を確保しやすくなる。

- 市場透明性の向上 – 手数料税率の設定と公表により、投資家は取引コストを正確に把握でき、市場価格が真の価値に近づく傾向がある。

- 環境負荷削減へのインセンティブ – 高い手数料税率は取引コストを押し上げ、企業が実際の排出削減活動(Scope1〜3)に投資する動機付けになる。

特徴

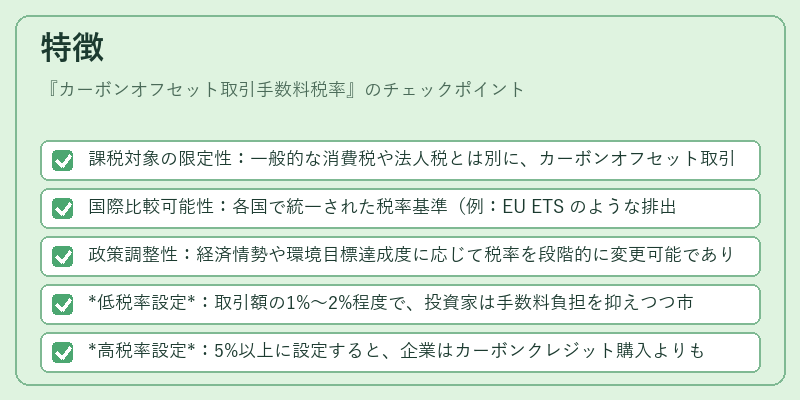

- 課税対象の限定性:一般的な消費税や法人税とは別に、カーボンオフセット取引専用の手数料税率が設定されるため、環境関連コストを明確化できる。

- 国際比較可能性:各国で統一された税率基準(例:EU ETS のような排出権取引制度に併せた税率)が導入されれば、グローバル投資家はクロスボーダー取引時のコストを容易に比較できる。

- 政策調整性:経済情勢や環境目標達成度に応じて税率を段階的に変更可能であり、政府が柔軟に環境政策を実施できる。

具体例(仮想)

- 低税率設定:取引額の1%〜2%程度で、投資家は手数料負担を抑えつつ市場参加しやすくなる。

- 高税率設定:5%以上に設定すると、企業はカーボンクレジット購入よりも実際の排出削減プロジェクトへの投資を優先する傾向が強まる。

現在の位置づけ

近年、グローバルな気候変動対策に伴い、ESG投資やサステナビリティリンクローンの拡大とともにカーボンオフセット市場も急成長している。その中で取引手数料税率は、以下のような位置づけを持つ。

- 規制強化の一環 – 先進国ではカーボンクレジット取引に対する課税が導入され、低炭素経済への転換を促進している。

- 投資家保護機能 – 高い手数料税率は市場の過剰な流動性や投機的行為を抑制し、実質的に環境価値を反映した価格形成を支える。

- 国際協調の促進 – 複数国が同一または類似の税率を採用することで、カーボンクレジット取引の国際比較が容易になり、グローバルサプライチェーンにおける環境負荷削減への協力が進む。

今後、カーボンオフセット取引手数料税率は、気候関連報告(TCFD)や投資家向けESG情報開示の一部として重要視される可能性が高い。また、デジタル化・トークン化されたカーボンクレジット市場においても、取引手数料税率はブロックチェーン上で自動課税できる仕組みと連携し、透明性と効率性を同時に高める役割が期待される。

×

続きを読むには確認が必要です