カードローン保証料率指数とは、カードローンにおける保証料(担保費用)の平均的な金利水準を示す指標である。

概要

保証料は借入額に対して年率で設定される手数料であり、金利とは別に発生するコスト項目である。カードローン保証料率指数は、複数の金融機関が報告した保証料を統合し、平均的な金利水準を算出することで市場全体の価格傾向を可視化する。指数作成には、各貸付業者から収集された保証料設定データと借入残高情報が用いられ、一定期間ごとに再計算される仕組みとなっている。指数は主に金融機関の内部報告や規制当局の監督資料として利用され、個人消費者向けには直接的な表示は少ないものの、借入コストを把握する上で重要な指標と位置付けられる。

役割と機能

カードローン保証料率指数は、金融機関が自社の保証料設定を市場平均と比較し、競争力やリスク管理の適正化に活用する。規制当局は指数を基に、過度な手数料設定が行われていないかを監視し、必要に応じてガイドラインの見直しを検討する。また、研究機関や政策立案者は指数をマクロ経済指標として用い、消費者負担の変動やクレジット市場全体の健全性評価に寄与している。個人の視点では、保証料率が高いと実質的な借入コストが増大するため、比較検討材料として利用できる。

特徴

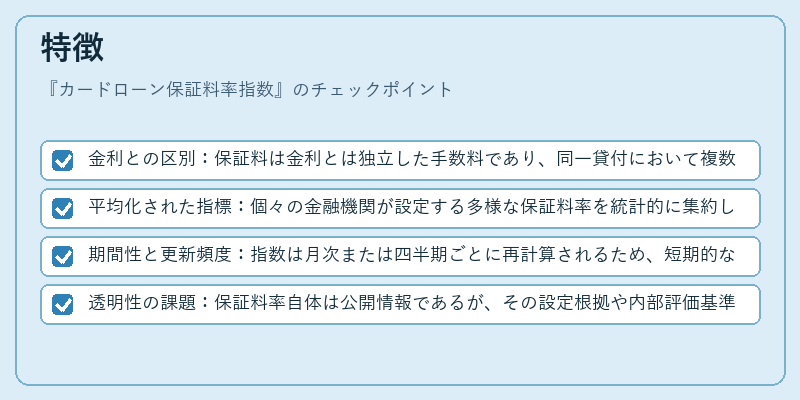

- 金利との区別:保証料は金利とは独立した手数料であり、同一貸付において複数の費用項目を構成する。

- 平均化された指標:個々の金融機関が設定する多様な保証料率を統計的に集約し、市場全体の傾向を示す。

- 期間性と更新頻度:指数は月次または四半期ごとに再計算されるため、短期的な市場変動にも対応できる。

- 透明性の課題:保証料率自体は公開情報であるが、その設定根拠や内部評価基準については機密扱いとなり、完全な透明化は難しい。

これらの特徴により、カードローン保証料率指数は単なる金利指標ではなく、貸付コスト構造全体を把握するための重要なツールとして機能している。

現在の位置づけ

近年、金融市場において消費者保護への関心が高まる中、カードローン保証料率指数は規制強化と競争促進の両面で注目されている。多くの金融機関が自社の保証料設定を見直し、インターネットバンキングやフィンテック企業との価格競争に対応するため、指数上の平均値は緩やかに低下傾向にある。また、規制当局は指数データを活用して不適切な手数料設定の抑制策を講じるとともに、消費者への情報提供を強化している。さらに、経済学的研究ではカードローン保証料率指数が個人消費支出やクレジット市場全体のリスク指標として利用され、マクロ経済政策の分析にも組み込まれている。これにより、カードローン保証料率指数は金融機関・規制当局・研究者間で共有される重要なデータセットとなっており、今後も市場監視と消費者保護の観点から不可欠な指標として位置づけられる。

続きを読むには確認が必要です

関連記事