フィナンシャルインディペンデントとは、収入源が労働以外の資産運用や副業等により生活費を賄える状態を指す。

概要

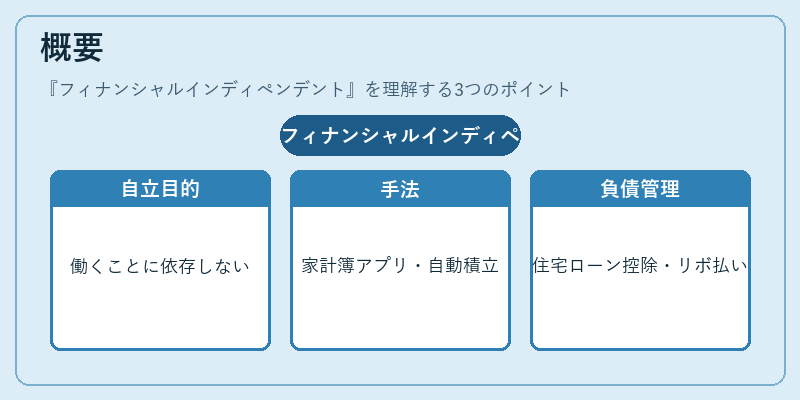

フィナンシャルインディペンデント(FI)は、個人が「働くことに依存しない経済的自立」を目指す概念である。家計簿アプリや自動積立サービスの普及に伴い、可処分所得の管理と資産形成を同時に行う手法として注目される。住宅ローン控除やリボ払いといった負債管理も、FIへの道筋を整える要素となる。

役割と機能

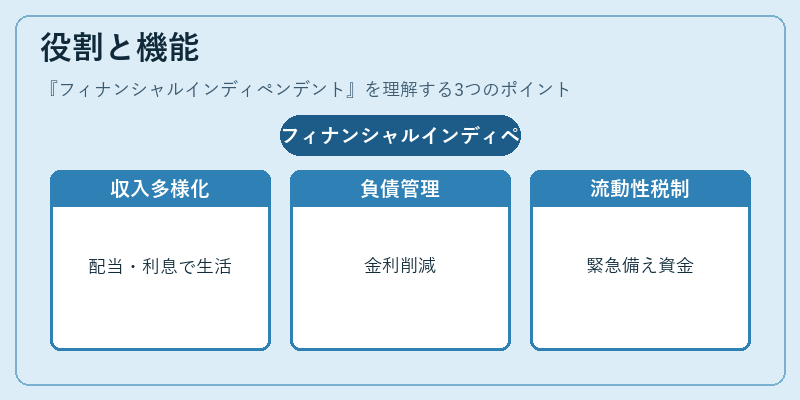

FIは、個人の経済的リスクを分散し、ライフスタイルの選択肢を拡大する。具体的には、以下の場面で機能する。

- 収入の多様化:株式・債券・不動産投資信託(REIT)などの配当や利息、配当金で生活費を賄う。

- 負債管理:住宅ローンの繰上げ返済やカードローンのリボ払いを最適化し、金利負担を削減。

- 流動性確保:緊急時に備えた流動性比率を維持し、突発的な支出に対応。

- 税制活用:確定拠出年金やNISA、iDeCoなどの税優遇制度を組み合わせ、税負担を軽減。

特徴

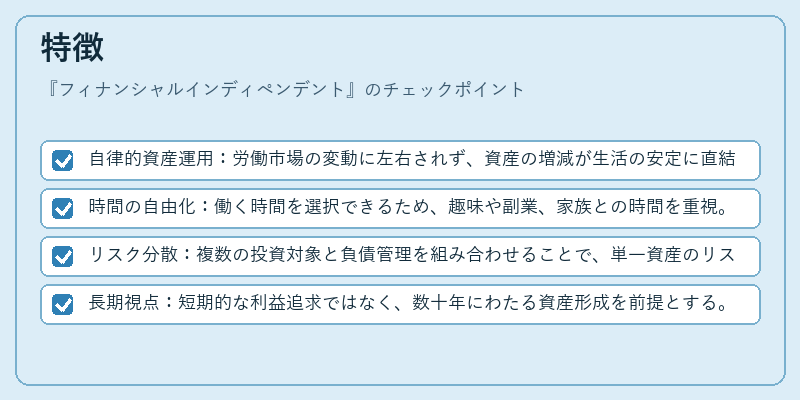

- 自律的資産運用:労働市場の変動に左右されず、資産の増減が生活の安定に直結。

- 時間の自由化:働く時間を選択できるため、趣味や副業、家族との時間を重視。

- リスク分散:複数の投資対象と負債管理を組み合わせることで、単一資産のリスクを低減。

- 長期視点:短期的な利益追求ではなく、数十年にわたる資産形成を前提とする。

現在の位置づけ

近年、デジタル金融サービスの拡充により、FIへのアクセスが容易になっている。自動積立やロボアドバイザーは、投資初心者でも手軽に資産形成を始められる環境を提供。さらに、税制改正や金融商品規制の緩和が、個人投資家の資産運用を後押ししている。FIは、単なる貯蓄や投資の枠を超え、個人のライフプラン全体を設計するためのフレームワークとして位置づけられる。

続きを読むには確認が必要です