資本コスト調整係数とは、企業が資金調達に伴うリスクや市場環境を考慮して計算する加重平均資本コスト(WACC)に対し、特定のプロジェクトや部門の実務的な適用性を高めるために設けられた係数である。

この係数は、投資評価モデルにおいて単純なWACCよりも柔軟かつ精緻なリスク調整を行う手段として位置づけられる。

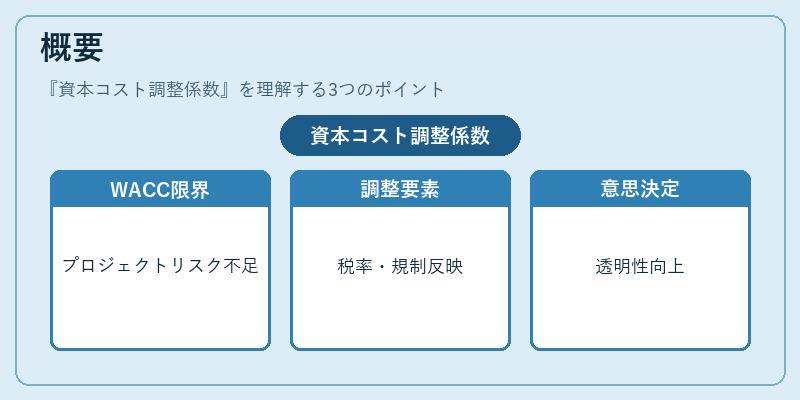

概要

資本コスト調整係数の概念は、企業が直面する多様化した投資環境に対応するために発展した。

WACC は全体的な資金調達コストを示す一方で、個別プロジェクトや事業単位ごとのリスク構造を十分に反映できないことがある。

そこで、内部統制や市場データから抽出される追加のリスクプレミアム・税率変動・規制影響などを加味し、WACC を修正する係数として導入された。

この調整係数は、企業の財務分析手法における「実質的資本コスト」の概念を補完し、投資意思決定プロセスの透明性と合理性を高める役割を果たす。

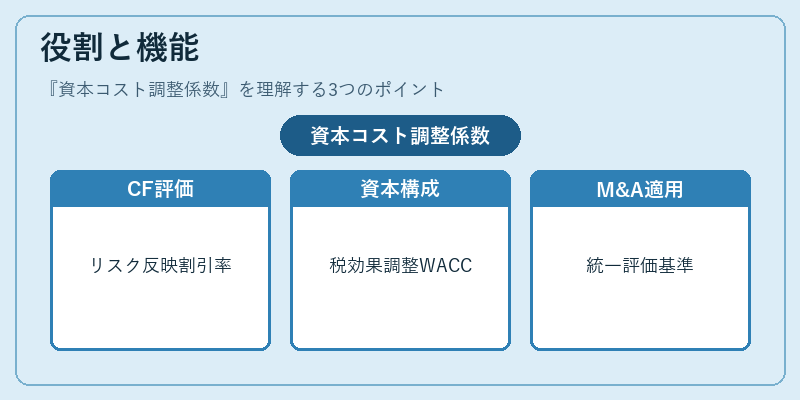

役割と機能

資本コスト調整係数は主に以下の場面で活用される。

- キャッシュフロー評価:NPVやIRR計算時に、プロジェクト固有のリスクを反映したディスカウント率として使用する。

- 資本構成分析:WACC の構成要素(負債コスト・株主資本コスト)に対し、税効果や市場変動を調整した実質的な加重平均を算出。

- M&A評価:買収対象企業の財務構造が異なる場合、標準WACC では不適切となるため、調整係数で統一感を持たせる。

- 内部報告:事業部門別に資本コストを可視化し、経営層の意思決定支援へ寄与する。

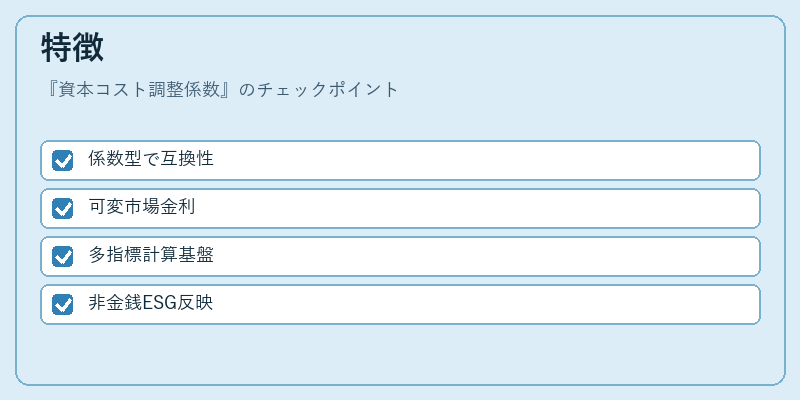

特徴

| 特色 | 説明 |

|---|---|

| 係数型であること | WACC を直接置き換えるのではなく、乗算形でリスク調整を行うため、既存の資本コスト計算フレームワークと互換性が高い。 |

| 可変性 | 市場金利・為替・業界特有リスクに応じて 1.0 を上下に変動させることができ、プロジェクトごとの個別性を尊重する。 |

| 計算基盤の多様化 | CAPM ベータ、デュポン分析、税率・負債比率など複数指標を組み合わせて算出されるため、単一指標に依存しない堅牢性がある。 |

| 非金銭的要因の反映 | ESG スコアや規制リスクといった定量化困難な要素も加味でき、近年の投資環境変化に対応可能。 |

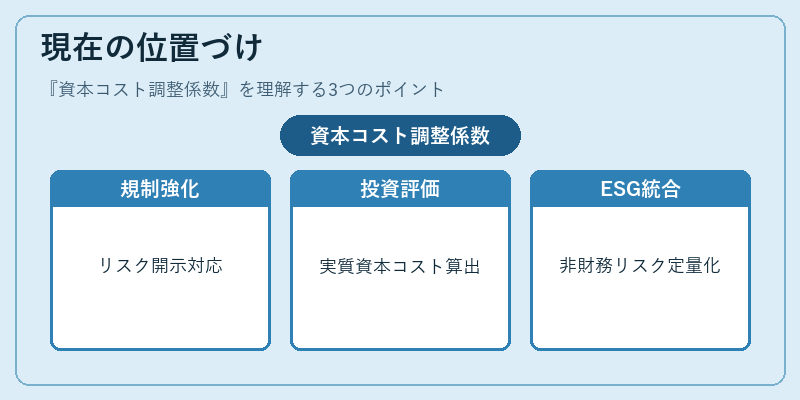

現在の位置づけ

現代の金融・経済環境では、資本コスト調整係数は以下のように重要性を増している。

- IFRS 企業統治:財務報告において投資評価の透明性が求められる中、調整係数を用いた実質的資本コスト計算が推奨されるケースが増加。

- 規制強化:金融庁・証券取引所等からのリスク開示要件に対応するため、企業は内部統制と外部市場データを統合した調整係数を導入している。

- グローバル投資拡大:多国籍企業が異なる金利環境や税制で事業を展開する際に、各国ごとのWACC を統一的に扱うためのツールとして活用される。

- ESG・サステナビリティ投資:非財務リスクを定量化し、資本コストに反映させる動きが進む中で、調整係数は新たな評価指標の一部として位置付けられる。

以上より、資本コスト調整係数は企業の投資意思決定を精緻化し、財務分析におけるリスク管理と価値創造の橋渡し役として不可欠な概念となっている。

続きを読むには確認が必要です