外資系銀行とは、外国資本が主体となって設立・運営される銀行である。

外資系銀行は、国内市場に進出しつつも本国の規制や監督を受け、国際金融ネットワークを活用して資金調達・投資を行う。

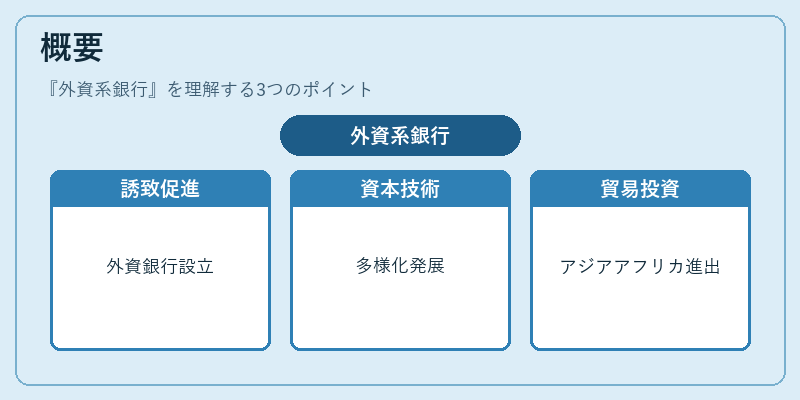

概要

第二次世界大戦後の国際金融再編期において、ブレトンウッズ体制の下で各国は外資を誘致し、外資系銀行の設立を促進した。

外資系銀行は、国内の金融市場に外資を注入し、資本・技術・知識を持ち込むことで、金融システムの多様化と発展に寄与した。

また、植民地解放や新興国の経済開発に伴い、外資系銀行はアジア・アフリカ諸国へ進出し、国際貿易や投資の拠点として機能した。

こうした歴史的背景から、外資系銀行は国際金融の「橋渡し」として位置づけられ、グローバル経済の統合を支える重要な役割を担っている。

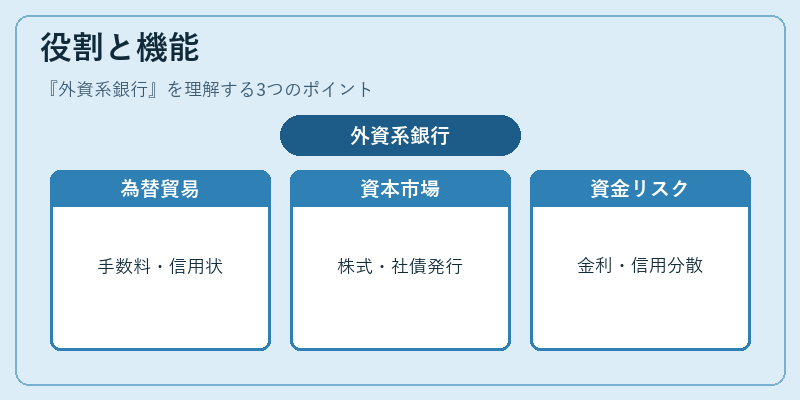

役割と機能

外資系銀行は、以下のような機能を通じて国内外の資金フローを円滑にする。

- 外貨取引・為替サービス:国際貿易に必要な為替手数料やヘッジ商品を提供し、企業の為替リスクを軽減する。

- 貿易金融:輸出入信用状や輸出信用保険を通じて、企業の取引資金を調達させる。

- 投資銀行業務:企業の資本調達(株式・社債発行)やM&Aアドバイザリーを行い、資本市場の流動性を高める。

- 資金調達・リスク管理:多国籍企業の資金需要に応じて、短期・長期の資金調達を行い、金利・信用リスクを分散する。

- 市場情報提供:国際金融市場の動向や政策変更に関する情報を提供し、国内投資家の意思決定を支援する。

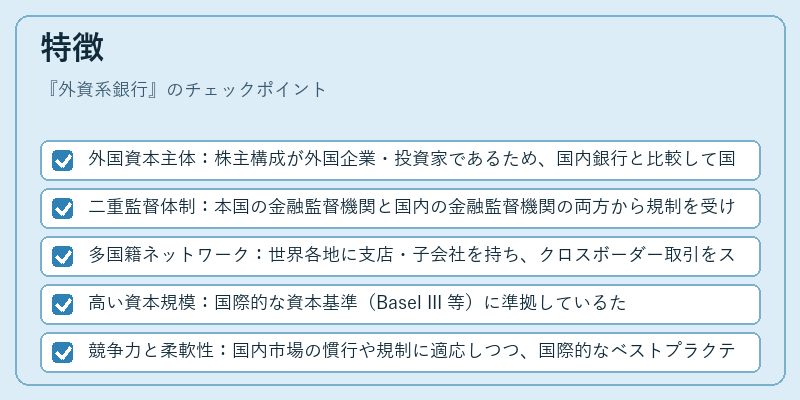

特徴

- 外国資本主体:株主構成が外国企業・投資家であるため、国内銀行と比較して国際的な視点と資金力を有する。

- 二重監督体制:本国の金融監督機関と国内の金融監督機関の両方から規制を受けるため、リスク管理の厳格化が求められる。

- 多国籍ネットワーク:世界各地に支店・子会社を持ち、クロスボーダー取引をスムーズに実行できる。

- 高い資本規模:国際的な資本基準(Basel III 等)に準拠しているため、資本充実度が高い。

- 競争力と柔軟性:国内市場の慣行や規制に適応しつつ、国際的なベストプラクティスを導入できる。

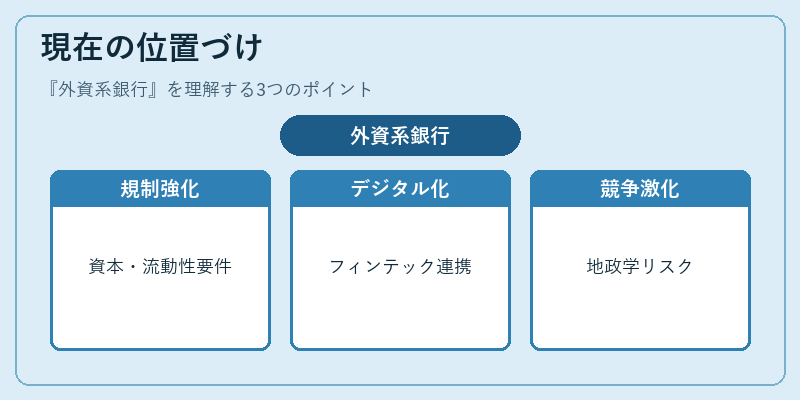

現在の位置づけ

近年の金融危機(リーマンショック・欧州債務危機)以降、外資系銀行はBasel IIIやIMFの指導の下で資本要件や流動性比率を強化されている。

同時に、BISの国際的な監督協力やG20の金融政策協議に積極的に参加し、金融システムの安定化に寄与している。

デジタルバンキングの拡大に伴い、外資系銀行はテクノロジー投資を加速させ、フィンテック企業との連携を進めている。

一方で、地政学的リスクや貿易摩擦の影響を受けやすく、国内規制の強化や市場シェアの競争が激化している。

それでも、外資系銀行は国際資本の流れを担い、国内金融市場の多様化と国際競争力を維持する上で不可欠な存在である。

続きを読むには確認が必要です