外国為替証拠金取引とは、外国通貨を売買する際に、取引金額の一部を担保として預け入れ、レバレッジを効かせてポジションを拡大する取引形態である。

概要

外国為替証拠金取引(FX)は、金本位制崩壊後の自由為替市場の拡大と、国際金融機関が為替リスクをヘッジする手段として発展した。ブレトンウッズ体制下では固定為替レートが維持されていたが、1970年代の金本位制放棄とともに浮動為替レートが普及し、個人投資家や企業が為替変動を利用できる環境が整った。これに伴い、証拠金取引は取引コストを低減し、レバレッジ効果で資金効率を高める手段として広がった。アジア通貨危機やリーマンショック後の市場変動は、FX市場の流動性とリスク管理の重要性を再認識させ、規制強化と市場構造の変化を促した。

役割と機能

FX証拠金取引は、以下のような役割を果たす。

- ヘッジ手段:輸出入企業が為替リスクを回避するため、将来の為替レートを固定化できる。

- 投機手段:個人投資家が為替変動を利用して短期的な利益を狙う。

- 流動性供給:市場参加者が資金を投入することで、為替市場の流動性を維持。

- レバレッジ効果:少額の証拠金で大きなポジションを持つことができ、資金効率を最大化。

- 市場情報の反映:為替レートの変動は、国際的な経済指標や金融政策の変化を迅速に反映する指標となる。

特徴

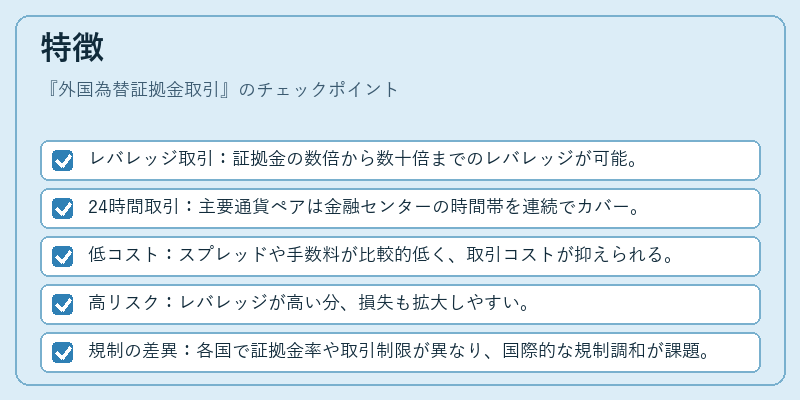

- レバレッジ取引:証拠金の数倍から数十倍までのレバレッジが可能。

- 24時間取引:主要通貨ペアは金融センターの時間帯を連続でカバー。

- 低コスト:スプレッドや手数料が比較的低く、取引コストが抑えられる。

- 高リスク:レバレッジが高い分、損失も拡大しやすい。

- 規制の差異:各国で証拠金率や取引制限が異なり、国際的な規制調和が課題。

現在の位置づけ

現代の金融市場において、FX証拠金取引は世界最大の金融市場の一部を形成し、金融機関・投資家・企業の為替リスク管理に不可欠である。欧州債務危機以降、ECBや各国中央銀行は為替介入を通じて市場安定化を図る一方、FX市場の透明性と公正性を確保するために、レバレッジ上限や証拠金率の見直しを進めている。BISの報告では、FX市場の規模が拡大しつつも、主要金融機関の取引比率が高いことが指摘され、システミックリスクとしての位置づけが強調されている。さらに、デジタル資産やクロスボーダー決済の発展に伴い、FX取引は国際金融インフラの中核を担い、金融政策や為替政策の実施において重要な役割を果たしている。

続きを読むには確認が必要です