外国為替リスク管理とは、国際取引に伴う為替レート変動による損益リスクを予測・測定し、ヘッジ手段を用いて回避・軽減する手法である。

概要

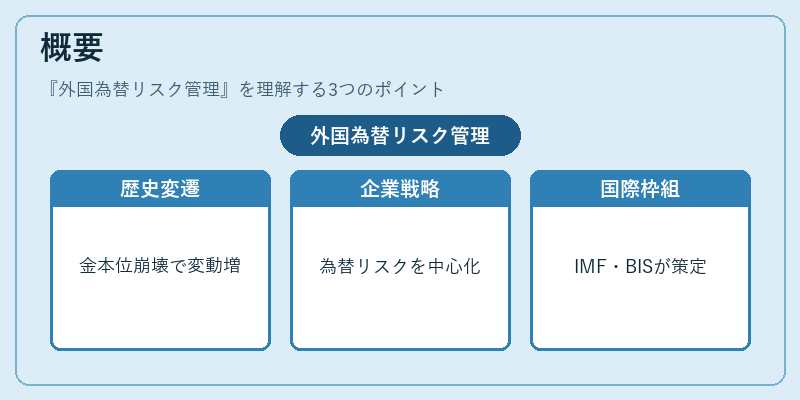

外国為替リスク管理は、金本位制時代から国際金融市場の拡大とともに発展してきた。ブレトンウッズ体制下では固定為替レートが維持されていたが、1970年代に金本位制が崩壊すると、為替相場は変動性を増し、企業や金融機関は為替変動の影響を直接受けるようになった。プラザ合意やアジア通貨危機、リーマンショック、欧州債務危機を経て、為替リスクは企業の財務戦略の中心に位置付けられるようになった。国際通貨基金(IMF)や国際決済銀行(BIS)などの国際機関は、為替リスク管理の枠組みを策定し、金融市場の安定化に寄与している。

役割と機能

外国為替リスク管理は、以下のような場面で重要な役割を果たす。

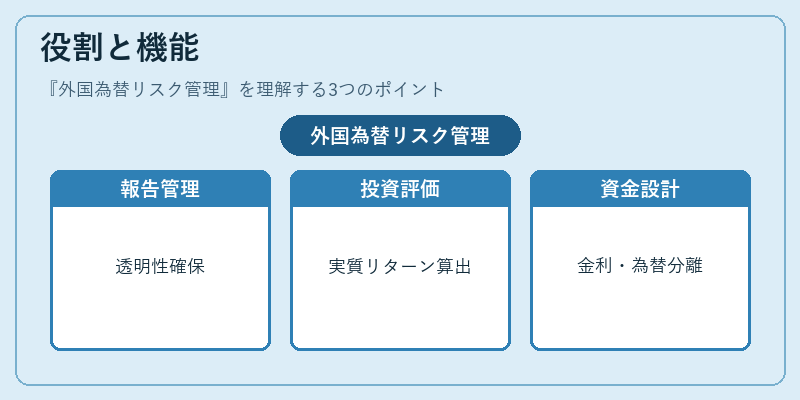

1. 財務報告:為替差損益を適切に計上し、投資家に対して透明性を確保する。

2. 資本予算:海外投資案件の収益性を評価する際、為替変動の影響を除外して実質的なリターンを算出する。

3. 資金調達:多通貨での借入や発行を行う際、金利と為替リスクを分離して最適な資金構成を設計する。

4. 規制遵守:IFRS 9やASC 815などの会計基準に従い、ヘッジ会計を適用し、財務諸表の安定性を維持する。

5. 市場戦略:為替レートのトレンドを分析し、投資機会やヘッジ戦略を策定する。

特徴

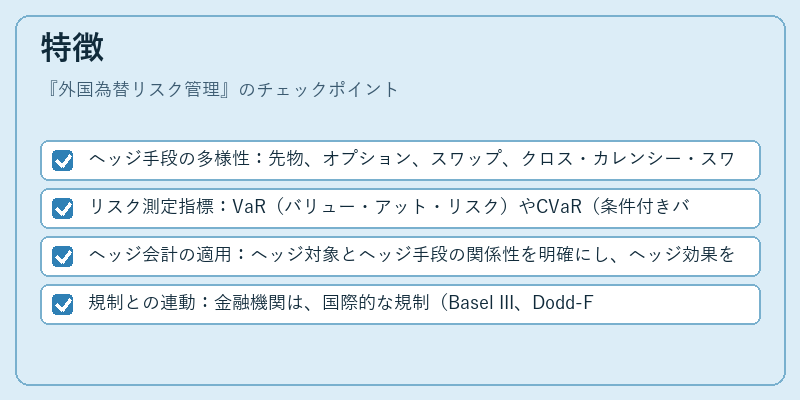

- ヘッジ手段の多様性:先物、オプション、スワップ、クロス・カレンシー・スワップ、自然ヘッジ(売上と仕入れを同一通貨で行う)など、目的に応じて選択される。

- リスク測定指標:VaR(バリュー・アット・リスク)やCVaR(条件付きバリュー・アット・リスク)を用いて、為替変動がポートフォリオに与える影響を定量化する。

- ヘッジ会計の適用:ヘッジ対象とヘッジ手段の関係性を明確にし、ヘッジ効果を財務諸表に反映させることで、会計上のボラティリティを低減する。

- 規制との連動:金融機関は、国際的な規制(Basel III、Dodd‑Frank)と国内の金融庁の指針を踏まえ、リスク管理体制を構築する。

現在の位置づけ

近年、デジタル通貨の台頭やブロックチェーン技術の進展により、為替取引のスピードと透明性が向上している。これに伴い、企業はリアルタイムで為替リスクをモニタリングし、AIベースの予測モデルを活用するケースが増えているが、規制当局はデータの正確性とリスク管理の透明性を重視している。欧州連合は、欧州債務危機以降、金融市場の統合を推進し、為替リスク管理の標準化を図っている。さらに、国際金融機関は、低金利環境下でのヘッジ戦略の再設計を促進し、企業が為替変動に対して柔軟かつ効率的に対応できるよう支援している。

続きを読むには確認が必要です