外国為替取引リスク管理システムとは、外国為替取引に伴う為替レート変動、金利差、信用リスクなどを定量的に測定し、ヘッジ戦略やポジション制限を自動化する統合ソフトウェアである。

概要

外国為替取引リスク管理システムは、金本位制の崩壊後に生じた為替市場の自由化と、ブレトンウッズ体制の終焉による通貨価値の不安定化を背景に発展した。1970年代後半から1980年代にかけて、国際金融機関や大手商社は為替変動リスクを定量的に把握する必要性を痛感し、専用ソフトウェアの開発を進めた。プラザ合意やアジア通貨危機、リーマンショック、欧州債務危機といった大規模な為替・金融危機は、リスク管理システムの機能拡張と標準化を促進し、国際的な規制枠組み(IMF、BIS、G20など)との整合性を求められるようになった。これらの歴史的出来事は、リスク管理システムが単なる計算ツールから、企業・金融機関の戦略的意思決定を支える基盤へと進化する原動力となった。

役割と機能

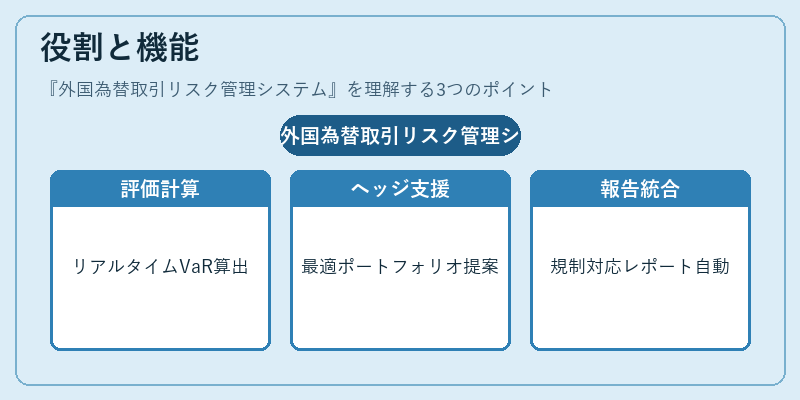

リスク管理システムは、為替ポジションのリアルタイム評価、バリュー・アット・リスク(VaR)計算、ストレステスト、シナリオ分析を一元化し、ヘッジ取引の実行やポジション制限の自動化を実現する。主要機能は次の通りである。

1. 為替露出計算:複数通貨の取引履歴と将来キャッシュフローを統合し、日次・月次の為替リスクを定量化。

2. リスク指標生成:VaR、CVaR、ストレスVaRなど多様な指標を算出し、リスク限度との比較を自動化。

3. ヘッジ戦略支援:先物・オプション・スワップ等のデリバティブを組み合わせた最適ヘッジポートフォリオを提案。

4. コンプライアンス報告:国際規制(Basel III、EMIR、Dodd‑Frank)に対応したレポートを自動生成。

5. 統合データ管理:市場データプロバイダー、内部取引データベース、会計システムと連携し、データの一貫性を確保。

これらの機能により、企業の財務部門や銀行のトレジャリーチームは、為替リスクを可視化し、適切なヘッジや資本配分を迅速に行うことができる。

特徴

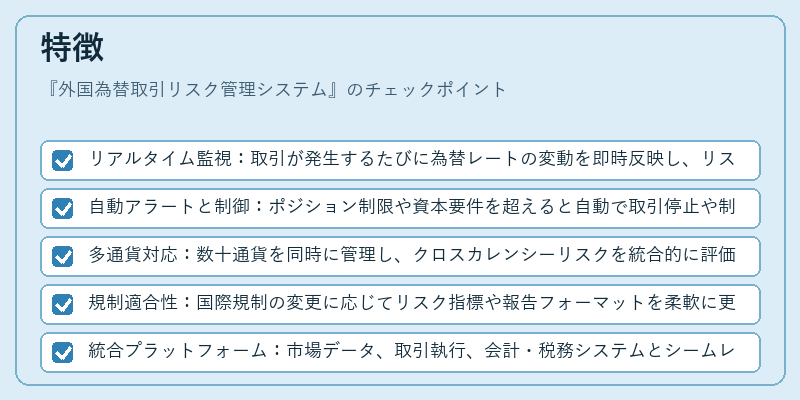

- リアルタイム監視:取引が発生するたびに為替レートの変動を即時反映し、リスク限度超過を瞬時に検知。

- 自動アラートと制御:ポジション制限や資本要件を超えると自動で取引停止や制限措置を実行。

- 多通貨対応:数十通貨を同時に管理し、クロスカレンシーリスクを統合的に評価。

- 規制適合性:国際規制の変更に応じてリスク指標や報告フォーマットを柔軟に更新。

- 統合プラットフォーム:市場データ、取引執行、会計・税務システムとシームレスに連携し、データの重複入力を排除。

これらの特徴は、単なる為替レートの監視を超え、企業や金融機関のリスク管理戦略全体を支える基盤として機能する点が他の類似ツールと差別化される。

現在の位置づけ

近年、金融市場のグローバル化とデジタル化が進展する中で、外国為替取引リスク管理システムは不可欠なインフラとなっている。Basel IIIの資本要件強化、EMIRの取引報告義務、Dodd‑Frankの市場透明性要求など、規制環境は複雑化しているが、システムはこれらを統合的に対応し、監督機関への報告を効率化している。さらに、BISやG20が推進する国際的なリスク管理標準に沿った機能拡張が進み、クロスボーダー取引のリスク可視化が実現している。

また、クラウドベースのプラットフォームや機械学習を活用した予測モデルの導入により、リスク評価の精度と速度が向上している。これにより、企業は市場変動に対してより迅速かつ柔軟に対応でき、金融システム全体の安定性に寄与している。

総じて、外国為替取引リスク管理システムは、国際金融市場のリスクを定量化・管理するための中核技術として、今後も規制遵守と市場変動への適応を両立しながら進化を続ける。

続きを読むには確認が必要です