金融危機信用市場凍結とは、金融システム内で短期・長期の資金調達手段が急激に停止し、貸付や投資活動が一時的に不可能になる状態を指す。

概要

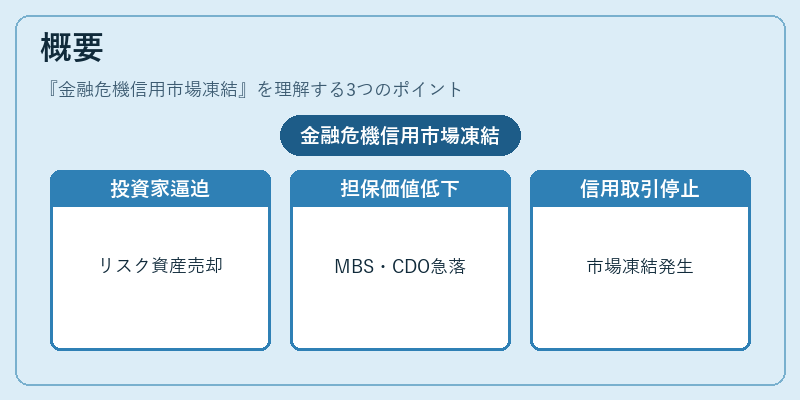

金融危機信用市場凍結は、投資家や企業がリスク資産を売却する圧力と、銀行・金融機関の担保評価低下が同時進行するときに発生する。 2008 年のリーマンショックでは、サブプライム住宅ローン担保証券(MBS)やCDO が担保価値を急落させ、投資銀行間の信用取引(repo・CDS)が停止したことで、米国および欧州の短期金利が異常に上昇し、企業融資市場は凍結状態に陥った。 1997 年のアジア通貨危機では、タイ・バーツ危機をきっかけに、インドネシアや韓国で外貨建て短期借入が急減し、国内金融機関の資金繰りが逼迫した。

このような凍結は、信用リスクの過度な集中と市場参加者間の相互不信が原因であり、金融システム全体に流動性ショックをもたらす。

役割と機能

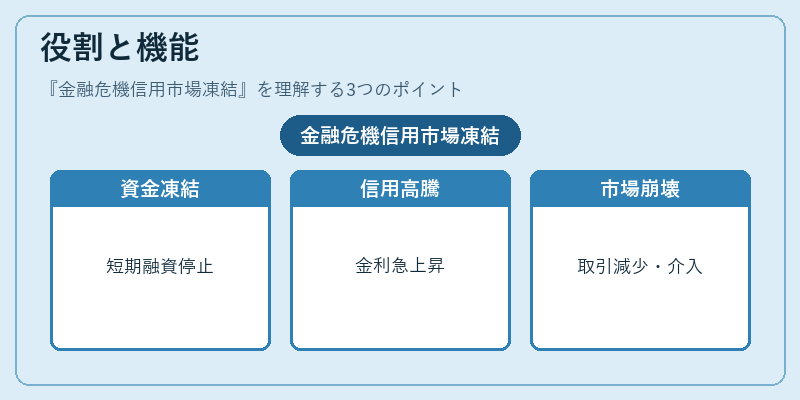

- 資金供給停止:銀行同士や企業・政府が短期資金を借りる手段(repo、TBA、CDS)が利用不能になる。

- 信用コストの急騰:リスクプレミアムが拡大し、貸出金利が上昇することで新規融資が抑制される。

- 市場機能の低下:証券取引所やオーバーナイト市場での取引量が減少し、価格形成メカニズムが崩壊する。

- 金融政策の転換点:中央銀行は緊急流動性供給(LTRO・Securities Purchase Programme)を実施し、市場機能回復に介入する。

信用市場凍結は、資本や担保が不十分な金融商品が対象になるため、投資家のリスク許容度が低下するときに最も顕著に現れる。金融政策当局は、凍結を早期に検知し、適切な流動性サポートを行うことでシステム全体への影響を緩和する役割を担っている。

特徴

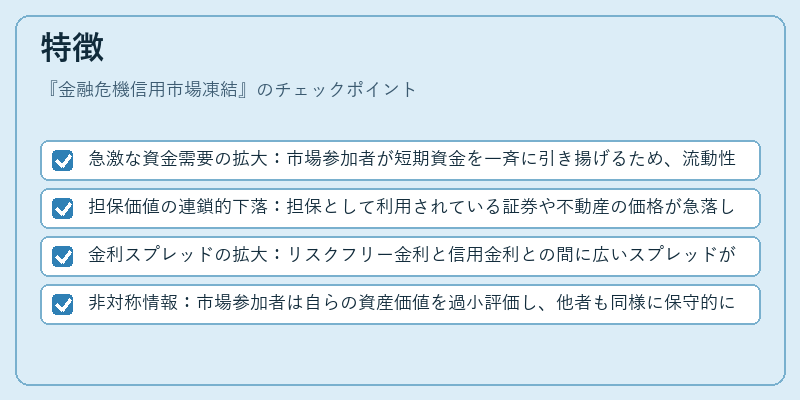

- 急激な資金需要の拡大:市場参加者が短期資金を一斉に引き揚げるため、流動性は瞬時に枯渇する。

- 担保価値の連鎖的下落:担保として利用されている証券や不動産の価格が急落し、追加保証金(margin call)が発生。

- 金利スプレッドの拡大:リスクフリー金利と信用金利との間に広いスプレッドが形成される。

- 非対称情報:市場参加者は自らの資産価値を過小評価し、他者も同様に保守的になるため、情報不完全性が強化される。

具体例

| 事象 | 主因 | 市場影響 |

|---|---|---|

| リーマンショック後の米国短期金利急騰 | MBS/CMO の担保価値崩壊 | repo市場凍結、企業融資停止 |

| アジア通貨危機時の外貨建て借入減少 | 為替リスクと信用不安 | 国内銀行の流動性不足、預金引き出し |

現在の位置づけ

近年の金融規制は、信用市場凍結を抑制するために「流動性補完規制(Liquidity Coverage Ratio, LCR)」や「資本充足率(Basel III)」を導入した。これらは短期資金需要と供給の不均衡を事前に検知し、必要な資本・担保を確保することで市場凍結リスクを低減している。また、中央銀行が提供する緊急流動性サポート(LTRO、逆回転操作)は、信用市場が極端な状況に陥る前に介入できる手段として重要視されている。

しかし、金融商品や市場構造の進化に伴い、新たなリスク源(デジタル資産・暗号通貨、サステナビリティ関連証券)が出現しており、信用市場凍結の形態は多様化している。欧州債務危機以降、国際金融機関は「マクロプルーデンシャル監視」枠組みを強化し、システミックリスクに対する早期警戒システムを構築している。

総じて、金融危機信用市場凍結は金融システムの脆弱性を露呈させる重要指標であり、規制・政策当局はその発生メカニズムと影響範囲を継続的に監視し、必要に応じて流動性供給や資本調整を行うことで金融安定の維持を図っている。

続きを読むには確認が必要です