原油契約月とは、先物市場において取引される原油の標準化された期限を示す区分である。各契約は、指定された月末に満期となり、売買双方が価格決定と清算を行う。

概要

先物取引は18世紀から存在し、農産物や金属のリスク管理手段として発展した。原油市場では、1940年代後半にアメリカ西部で石油の輸送・保管が集中化されるにつれ、価格変動を予測・ヘッジするための標準化された取引形態が必要となった。これに応じて、原油先物は各月ごとに区分され、契約月という概念が生まれた。契約月は、取引所が定める「到達日」(満期)を基準にしており、同一商品でも複数の契約月が存在することで市場参加者は短期・中長期のリスク管理や投機戦略を選択できるようになった。

役割と機能

原油契約月は、価格発見と資金フローの調整に不可欠である。取引所は各契約月ごとに清算基準(現物価格や指数)を設定し、投資家・産業関係者が将来の供給リスクをヘッジできるようにしている。また、異なる契約月間でのスワップやロールオーバー取引は、ポートフォリオの調整やレバレッジ効果を生む手段として活用される。さらに、国際的な規制機関(CFTC・ESMAなど)は、契約月ごとの取引量と価格変動を監視し、市場の透明性と安定性を確保するためにデータ提供や報告義務を課している。

特徴

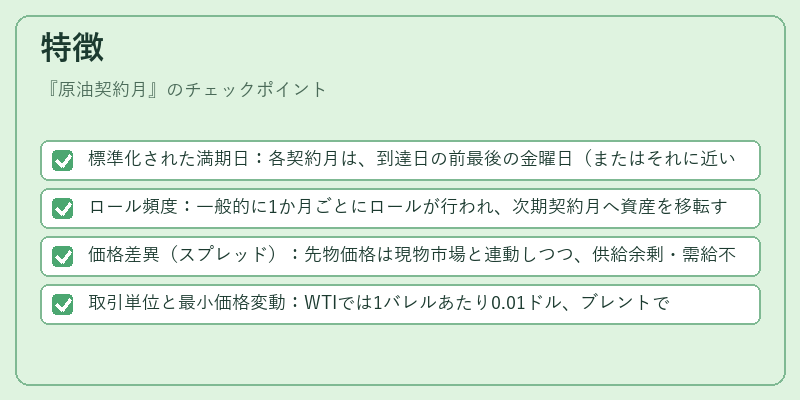

- 標準化された満期日:各契約月は、到達日の前最後の金曜日(またはそれに近い取引可能日)で決まる。

- ロール頻度:一般的に1か月ごとにロールが行われ、次期契約月へ資産を移転する。

- 価格差異(スプレッド):先物価格は現物市場と連動しつつ、供給余剰・需給不足の予測によって前後関係が変わる。

- 取引単位と最小価格変動:WTIでは1バレルあたり0.01ドル、ブレントでも同様に標準化されている。

これらの特徴は、原油市場ならではの物理的配送リスクや地政学的影響を反映しており、他商品(金属・農産物)と比べても高いボラティリティと流動性が要求される。

現在の位置づけ

原油契約月は、エネルギー価格の主要指標として世界金融市場に深く根ざしている。近年ではESG(環境・社会・ガバナンス)への関心が高まり、低炭素転換を促進するためのヘッジ手段としても注目されている。また、テクノロジーの発展によりデリバティブ取引は電子化が進み、リアルタイムでのポジション管理が可能になった。規制面では、CFTCが市場操作防止のために報告義務やスプレッド監視を強化し、投資家保護と市場公正性を両立させている。さらに、新興国のエネルギー需要拡大に伴い、ブレント契約月がより重要な役割を担うようになり、原油価格形成メカニズム全体への影響力が増している。

続きを読むには確認が必要です