原油先物取引リスクとは、原油先物契約において価格変動や市場環境の不確実性から生じる将来の決済時点での損益が未確定となる状態を指す。

目次

概要

原油はエネルギー供給の中核資産として世界経済に不可欠である。先物市場は、価格発見とリスク転嫁の機能を担い、参加者が将来の取引条件を事前に確定できる仕組みを提供する。そのため、原油先物取引には投資家・生産者・消費者間でのヘッジや投機活動が混在し、価格変動リスクが重要な課題となっている。

役割と機能

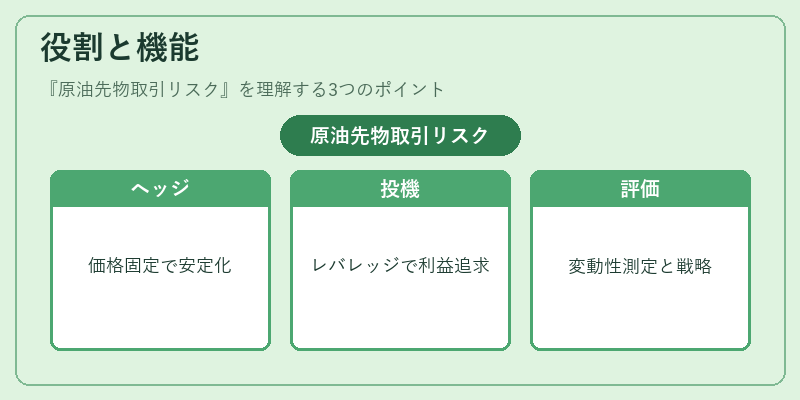

- ヘッジ手段:原油輸出国や石油精製会社は先物を利用して将来の販売価格を固定し、収益安定化を図る。

- 投資・投機:トレーダーは価格差や市場動向を狙い、レバレッジ効果で利益追求を行う。

- リスク評価:ポートフォリオの価格変動性を測定し、デリバティブ取引戦略に組み込む。

特徴

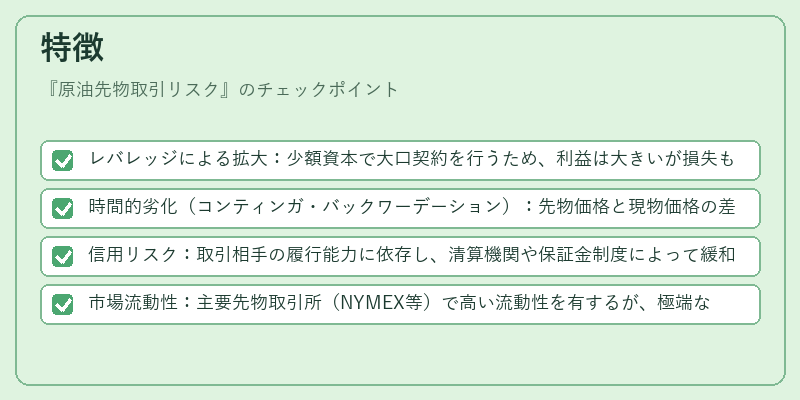

- レバレッジによる拡大:少額資本で大口契約を行うため、利益は大きいが損失も同様に増幅される。

- 時間的劣化(コンティンガ・バックワーデーション):先物価格と現物価格の差が将来進む方向性でリスク構造を左右する。

- 信用リスク:取引相手の履行能力に依存し、清算機関や保証金制度によって緩和される。

- 市場流動性:主要先物取引所(NYMEX等)で高い流動性を有するが、極端な市場変動時にはスプレッド拡大が生じる。

現在の位置づけ

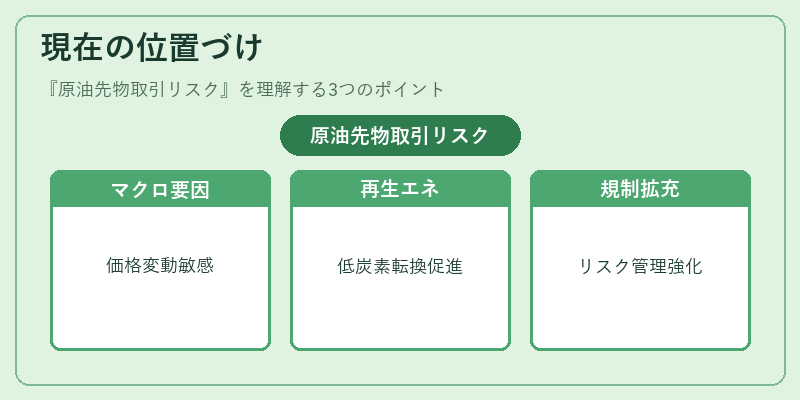

原油先物取引リスクはエネルギー政策・地政学的不安定さ、環境規制の強化といったマクロ要因に敏感である。近年では再生可能エネルギー拡大や低炭素転換が価格変動を加速し、ヘッジ戦略の重要性が高まっている。また、金融規制当局はリスク管理基準(VaR・ストレステスト等)の適用範囲を拡充し、市場参加者に対して透明性と安定性の確保を求めている。

×

続きを読むには確認が必要です