普通株式の配当額とは、企業が発行する普通株式の保有者に対して支払われる利益の一部を金銭で示したものです。

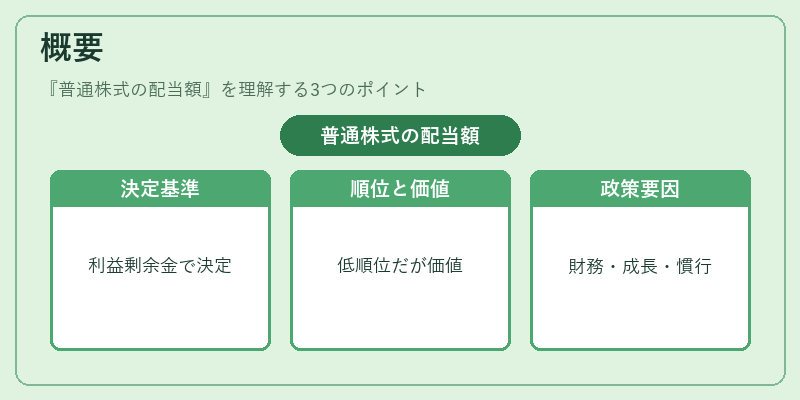

概要

配当額は、企業の利益剰余金や利益計画に基づき、株主総会で決定される金銭的報酬です。普通株式は会社の経営に対する議決権を有し、優先株式とは異なり配当の受取順位が低いものの、株価の上昇によるキャピタルゲインと併せて投資家に魅力を提供します。配当政策は、企業の財務健全性、成長戦略、業界の慣行といった要因を総合的に考慮して策定され、株主還元の一環として位置づけられます。

役割と機能

配当額は、株主に対する利益還元の指標として機能し、投資家のリターンを定量化します。投資判断の際、配当利回り(配当額 ÷ 株価)や配当性向(配当額 ÷ 当期純利益)が重要な評価基準となります。また、配当政策は企業のキャッシュフロー管理と資本構成のバランスを示す指標でもあり、資本コストの低減や株主価値の最大化に寄与します。配当額の変動は、株価の変動要因として市場に影響を与え、投資家の期待と実際のリターンのギャップを示す指標となります。

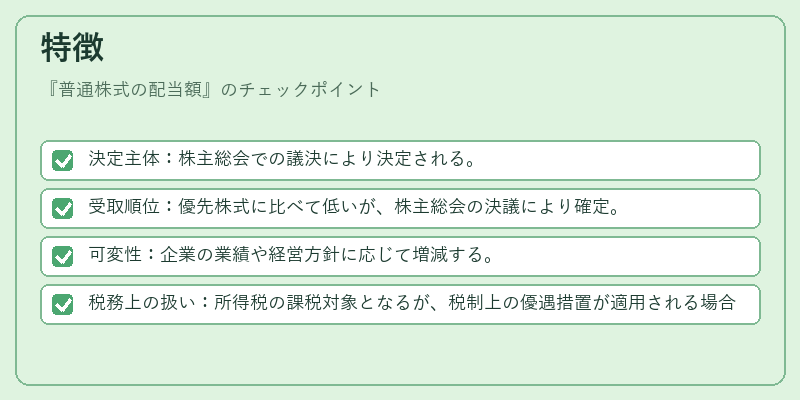

特徴

- 決定主体:株主総会での議決により決定される。

- 受取順位:優先株式に比べて低いが、株主総会の決議により確定。

- 可変性:企業の業績や経営方針に応じて増減する。

- 税務上の扱い:所得税の課税対象となるが、税制上の優遇措置が適用される場合もある。

配当額は、企業の財務健全性と株主還元のバランスを示す重要な指標であり、投資家は配当利回りや配当性向を通じて企業の収益性と将来性を評価します。

現在の位置づけ

近年、低金利環境やグローバルな資本市場の変動に伴い、企業は配当と内部留保のバランスを再検討しています。配当額の増減は、株価に対する市場の期待を反映し、投資家のリスク許容度に応じて調整される傾向があります。また、規制当局は配当政策の透明性と公正性を確保するため、情報開示の強化を推進しています。配当額は、企業価値評価の一要素として、株主構成や市場環境とともに重要視され続ける指標です。

続きを読むには確認が必要です