FXリスク評価とは、為替変動によって生じる損失リスクを定量的に測定し、管理する手法である。

目次

概要

為替市場は24時間取引が行われ、国際取引や投資ポートフォリオの価値は通貨価値の変動に直接左右される。金融機関や企業は、為替ヘッジや投資判断において、将来の為替レート不確実性を把握し、適切なリスク管理策を講じる必要がある。FXリスク評価は、スポット取引だけでなく、フォワード、スワップ、キャリートレードなどの派生商品に対しても適用され、為替介入や固定相場制の影響を含めた総合的なリスク像を提供する。

役割と機能

- 資本充足率の算定: Basel III などの規制では、為替変動が資本比率に与える影響を評価するために、FXリスク評価が不可欠である。

- ヘッジ戦略の設計: 企業が輸出入取引や海外投資に対して、フォワードやオプションを用いたヘッジを決定する際に、リスク評価結果を基にヘッジ比率を設定する。

- 投資判断の補助: 為替スワップポイントやキャリートレードの利回りを算出する際、為替変動の期待値と不確実性を定量化し、投資判断に反映させる。

- 規制報告: 金融機関は、FXリスクを定期的に報告し、監督当局に対して透明性を確保する。

特徴

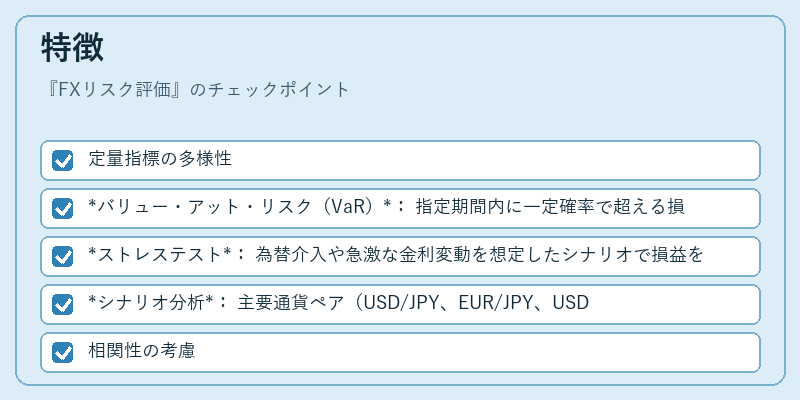

- 定量指標の多様性

- バリュー・アット・リスク(VaR): 指定期間内に一定確率で超える損失額を算出。

- ストレステスト: 為替介入や急激な金利変動を想定したシナリオで損益を評価。

- シナリオ分析: 主要通貨ペア(USD/JPY、EUR/JPY、USD/CNY など)に対し、実際の市場データを用いた「過去・現在・将来」シナリオを構築。

- 相関性の考慮

- 為替リスクは金利リスクや信用リスクと相関することが多く、単独で評価するだけでなく、マルチリスク統合モデルで扱う。

- 新興国通貨の高ボラティリティ

- SDR(特別引出権)や新興国通貨のスワップポイントは、政治リスクや資本規制の変化を反映し、評価モデルに組み込む必要がある。

現在の位置づけ

近年、デジタル通貨やクロスボーダー決済の拡大に伴い、FXリスク評価は単なるヘッジ手段から、資本管理・規制遵守・投資戦略の核となる機能へと進化している。 Basel III 以降の資本要件強化や IFRS 9 の公正価値測定の導入により、為替変動の影響をより正確に測定するためのモデル精度が求められる。さらに、EMIR などの取引報告規制により、ヘッジ取引の透明性が高まり、リスク評価のプロセスはより標準化・自動化されつつある。FXリスク評価は、国際金融市場の安定性を維持し、企業の国際競争力を支える重要なツールとして位置付けられている。

×

続きを読むには確認が必要です