流動比率の比較とは、複数企業や期間における流動資産と流動負債の比率を相対的に評価し、短期支払能力や運転資本管理の健全性を判断する手法である。

目次

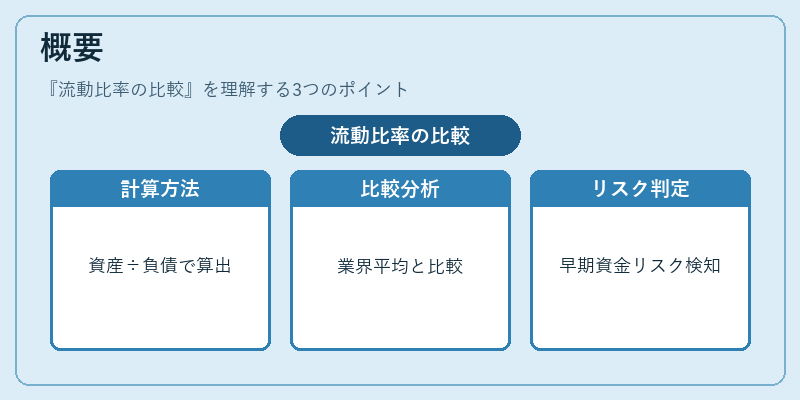

概要

流動比率は「流動資産 ÷ 流動負債」で算出される指標であり、企業が1年以内に返済すべき負債に対してどれだけの資産を保有しているかを示す。比較分析では、同業他社や過去の自社データと照らし合わせ、業界平均や市場トレンドとの乖離を可視化する。この手法は貸借対照表の構成要素を横断的に捉えることで、資金繰りリスクの早期発見や投資判断の材料となる。

役割と機能

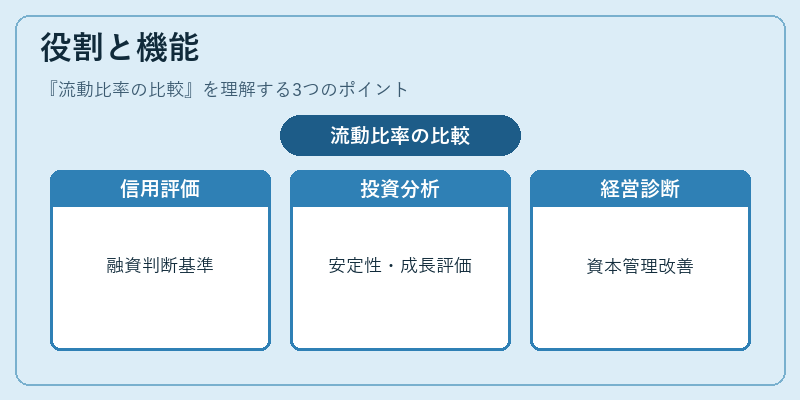

流動比率の比較は、以下の場面で重要な意思決定支援ツールとして機能する。

- 信用評価:金融機関が融資審査時に短期負債返済能力を判断。

- 投資分析:株主やファンドマネージャーが企業の安定性と成長余地を評価。

- 経営診断:内部監査や財務部門が運転資本管理の改善点を抽出。

比較対象としては、同業平均、過去実績、または業界別基準(例えば製造業では2.0以上、サービス業では1.5以上)が用いられる。

特徴

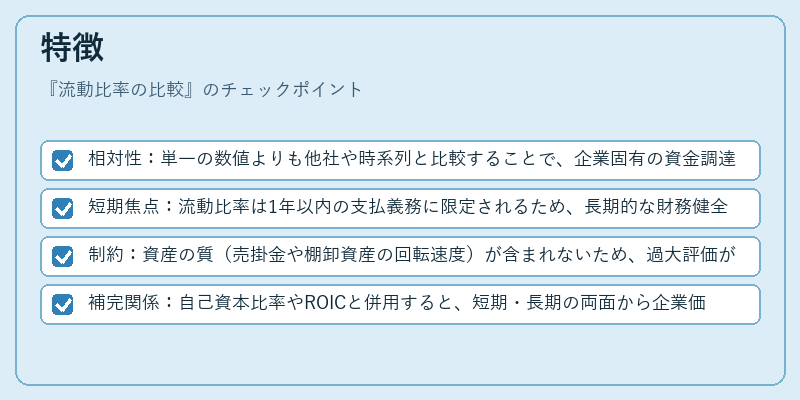

- 相対性:単一の数値よりも他社や時系列と比較することで、企業固有の資金調達構造が浮き彫りになる。

- 短期焦点:流動比率は1年以内の支払義務に限定されるため、長期的な財務健全性とは別の視点を提供する。

- 制約:資産の質(売掛金や棚卸資産の回転速度)が含まれないため、過大評価が生じやすい。

- 補完関係:自己資本比率やROICと併用すると、短期・長期の両面から企業価値を総合的に把握できる。

現在の位置づけ

近年の金融規制強化(例えばIFRS導入後の流動性指標重視)やデジタル会計ツールの普及により、流動比率の比較はリアルタイムで行えるようになった。投資家は同業他社とのベンチマークを自動化し、AIによる異常検知と組み合わせてリスク管理を実現している。また、ESG評価の一環として、短期負債管理が企業の持続可能性に与える影響も注目され、流動比率は単なる財務指標から企業価値全体を測る重要な要素へと進化している。

×

続きを読むには確認が必要です