流動比率の企業価値評価とは、企業の短期的な支払能力を示す流動比率(流動資産 ÷ 流動負債)を用いて、企業全体の価値を測定・比較する手法である。

目次

概要

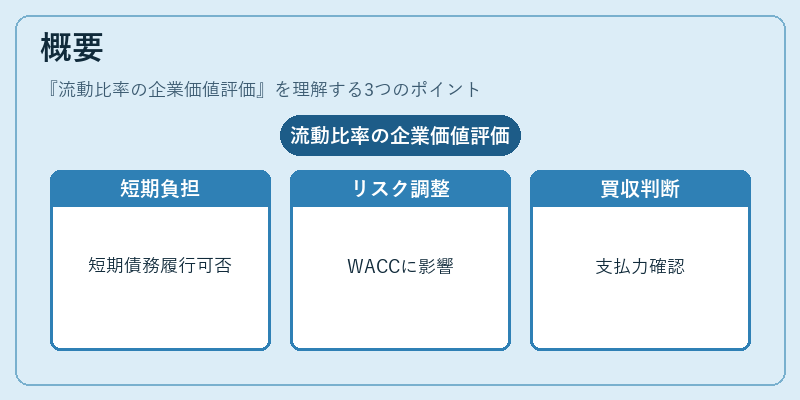

流動比率は貸借対照表に基づく指標であり、企業が短期的な債務を履行できるかどうかを示す。財務分析では、売上高や営業利益と合わせて用いられ、資金繰りの健全性を定量化する。流動比率を企業価値評価に組み込む背景には、投資家がリスクプレミアムを設定する際に、流動性リスクを考慮した割引率(WACC)やディスカウントキャッシュフローの終端価値計算で重要視される点がある。特にM&Aや信用評価では、買収対象企業の即時支払力を把握するために不可欠となっている。

役割と機能

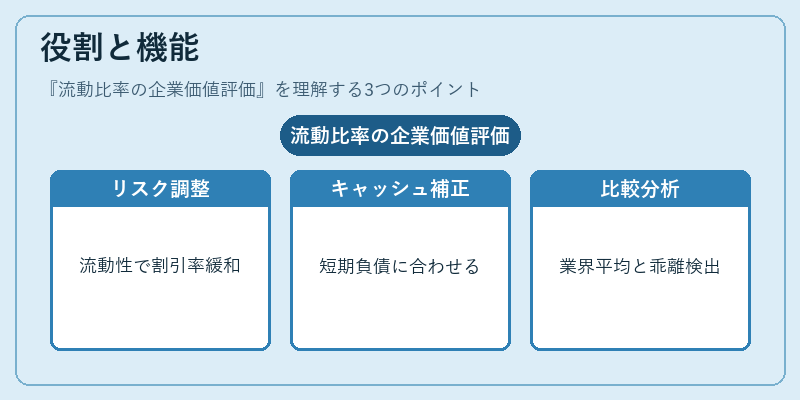

流動比率は企業価値評価において次のような役割を果たす。

1. リスク調整:高い流動性はデフォルトリスク低下とみなし、投資家が要求する割引率を緩和する。

2. キャッシュフロー予測の補正:短期負債の返済スケジュールに合わせて将来キャッシュフローを調整し、実態に即した価値算定を可能にする。

3. 比較分析:業界平均や競合他社との流動比率比較により、相対的な財務健全性と市場評価の乖離を検出できる。

特徴

- 計算式が単純であるため、データ取得コストが低く、リアルタイムモニタリングにも適応しやすい。

- 流動資産と負債の構成要素に敏感:在庫評価方法(FIFO・LIFO)や短期借入金の利率変動によって大きく左右される。

- 他比率との補完性:自己資本比率やROICと併用すると、財務レバレッジと収益性を総合的に評価できる。

現在の位置づけ

近年では、規制強化(Basel III の流動性補足要件)やESG 投資の拡大に伴い、企業は短期的な資金調達戦略を見直している。その結果、流動比率は単なる財務健全性指標から、投資判断・リスク管理ツールとしての位置付けが強化されている。さらに、AI やビッグデータ解析により、リアルタイムで変動する流動比率をモニタリングし、企業価値評価モデルへ組み込むケースが増えている。これらは、企業が市場の不確実性に迅速に対応できるよう設計された新しい財務分析フレームワークの一部である。

×

続きを読むには確認が必要です