為替リスク管理システムとは、企業や金融機関が為替レート変動による損失を予測・抑制し、資産・負債の価値を安定化させるために設計された統合的な情報処理・意思決定支援ツールである。

概要

為替リスク管理システムは、国際取引や多通貨資産を保有する組織が直面する為替変動の不確実性を定量化し、対策を立案するための基盤を提供する。システムは、為替市場のデータ取得、価格モデリング、ヘッジ戦略のシミュレーション、リスク指標の算出、レポーティングといった機能を統合し、リアルタイムでのリスク可視化を実現する。設計の背景には、1990年代以降の金融市場の国際化と、為替相場のボラティリティ増大が挙げられ、企業は単なる為替取引を超えて、資金調達・投資決定におけるリスクファクターとして為替を位置付けるようになった。

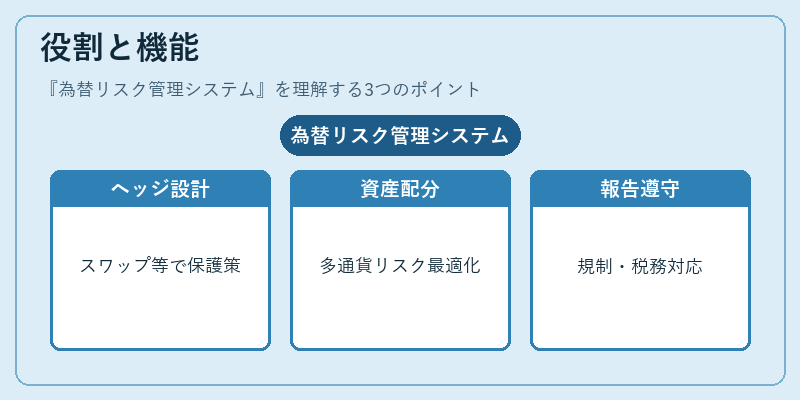

役割と機能

為替リスク管理システムは、以下のような場面で活用される。

- ヘッジ戦略策定:スワップ、フォワード、オプション等の金融商品を組み合わせ、将来の為替変動に対する保護策を設計。

- ポートフォリオ最適化:多通貨資産のリスク・リターンプロファイルを評価し、資産配分を最適化。

- 資金調達管理:外貨借入金の金利・為替リスクを統合的に評価し、調達コストを抑制。

- 規制遵守:国際的な会計基準(IFRS、US GAAP)や税務上の為替損益計上要件に対応。

- レポーティング:経営層・監査役・規制当局へ対するリスク報告を自動化し、意思決定を支援。

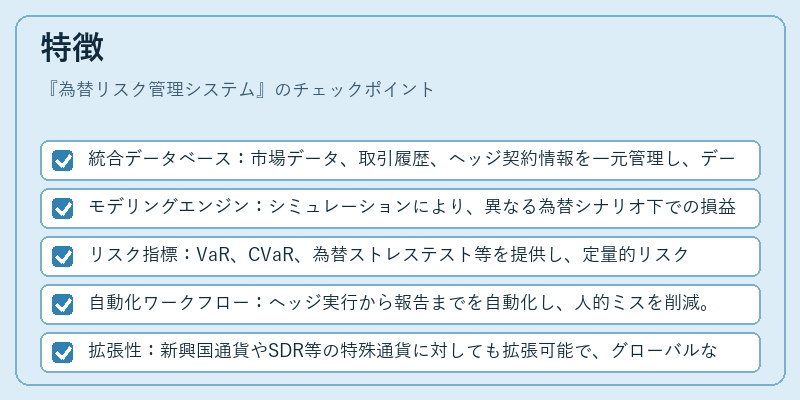

特徴

- 統合データベース:市場データ、取引履歴、ヘッジ契約情報を一元管理し、データ整合性を確保。

- モデリングエンジン:シミュレーションにより、異なる為替シナリオ下での損益分布を算出。

- リスク指標:VaR、CVaR、為替ストレステスト等を提供し、定量的リスク評価を実現。

- 自動化ワークフロー:ヘッジ実行から報告までを自動化し、人的ミスを削減。

- 拡張性:新興国通貨やSDR等の特殊通貨に対しても拡張可能で、グローバルなリスク管理を実現。

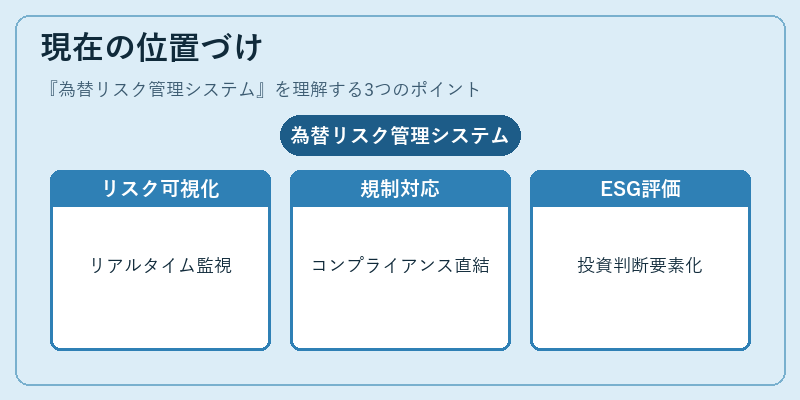

現在の位置づけ

近年、グローバル金融市場の変動性が高まる中、為替リスク管理システムは企業の財務健全性を維持するための不可欠なインフラとなっている。デジタル化の進展により、クラウドベースのサービスやAIを活用した予測モデルが導入され、リアルタイムでのリスク可視化が可能となっている。規制面では、国際金融監督機関がリスク管理の強化を求める中、システムの導入・運用が企業のコンプライアンス評価に直結するケースが増えている。さらに、ESG投資の拡大に伴い、為替リスクが環境・社会・ガバナンスの観点からも重要視され、システムは投資判断の一要素として位置付けられるようになっている。

続きを読むには確認が必要です