流動比率の改善策とは、企業が貸借対照表上の流動資産を増やし、または流動負債を減らすことで流動比率(流動資産 ÷ 流動負債)を向上させるために実施する具体的な手段である。

目次

概要

流動比率は短期的な支払能力を示す指標として、投資家・金融機関からの信用評価や内部リスク管理に不可欠である。企業が外部資金調達コストを抑え、事業継続性を確保するためには、流動比率の健全化が求められる。そのために策定される改善策は、財務構造の最適化とキャッシュフロー管理の両面からアプローチされる。歴史的に見ても、金融危機や景気後退期には流動性確保への関心が高まり、企業は積極的に改善策を実行してきた。

役割と機能

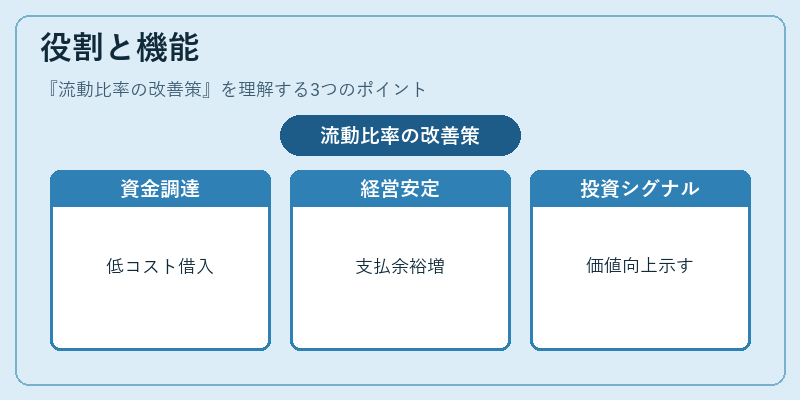

- 資金調達コストの低減:流動比率が高いほど信用格付けが向上し、借入金利が下がる。

- 経営判断の安定化:短期的な支払義務に対する余裕が増すことで、突発的な資金需要にも対応できる。

- 投資家・株主へのシグナル:財務健全性を示し、企業価値向上につながる。

実際の使用場面としては、資金繰り計画策定時に「流動比率改善目標」を設定し、売掛金回収期間短縮や棚卸資産の見直しなどが行われる。

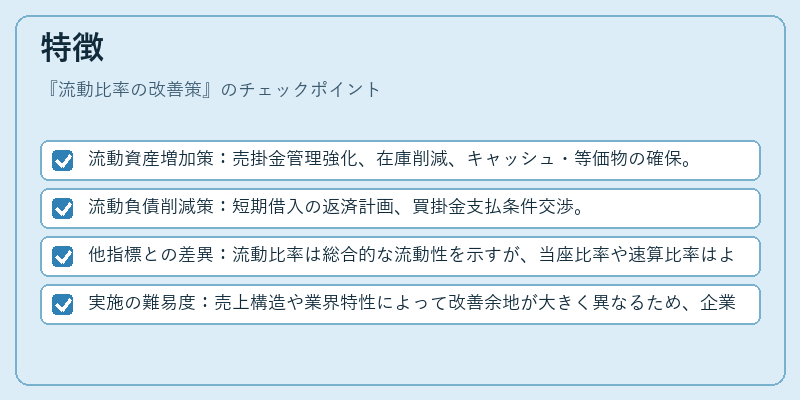

特徴

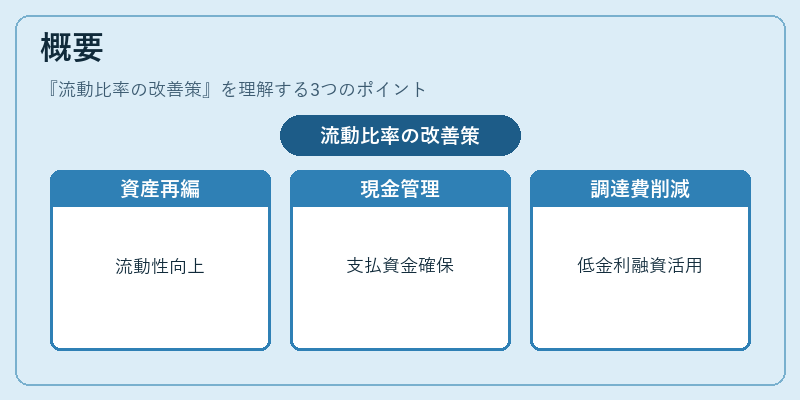

- 流動資産増加策:売掛金管理強化、在庫削減、キャッシュ・等価物の確保。

- 流動負債削減策:短期借入の返済計画、買掛金支払条件交渉。

- 他指標との差異:流動比率は総合的な流動性を示すが、当座比率や速算比率はより厳格に現金性資産のみで評価する点が特徴。

- 実施の難易度:売上構造や業界特性によって改善余地が大きく異なるため、企業ごとにカスタマイズが必要。

現在の位置づけ

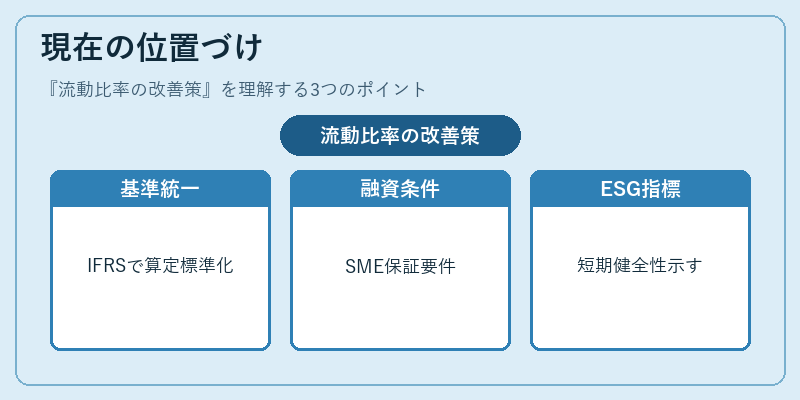

近年ではIFRS適用企業が増え、流動比率の算出基準も標準化されている。金融機関は融資審査時にこの指標を重視し、特に中小企業では「流動比率改善策」が返済保証制度や政府支援プログラムの条件となるケースが増えている。また、ESG投資の拡大に伴い、短期的な財務健全性と持続可能性を同時に示す指標として注目されている。流動比率改善策は、単なる数字上の向上だけでなく、企業の長期的な競争力強化へ直結する重要戦略となっている。

×

続きを読むには確認が必要です