データアクセス権とは、個人または法人が保有する金融情報に対して、第三者(アプリ開発者・サービスプロバイダー等)が合法的かつ安全に取得できる許可を指す。

概要

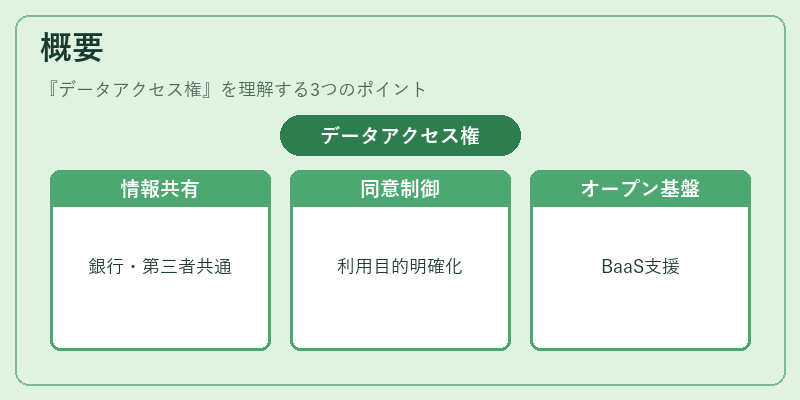

データアクセス権の概念は、従来の銀行口座情報が閉鎖的であるという制約を解消するために生まれた。金融機関と第三者サービス間の情報共有を可能にし、オープンバンキングやBaaS(Banking-as-a-Service)などの新興ビジネスモデルを支える基盤となる。データアクセス権は単なる情報取得手段ではなく、利用目的・範囲・期間等が明確化された「同意」メカニズムとして設計されている。これにより、ユーザーは自らの金融データをどこでどのように活用するかをコントロールできる。

役割と機能

- 情報取得の正規化:API銀行やオープンバンキング仕様に沿って、取引履歴・残高情報等を標準化されたフォーマットで提供。

- サービス連携の促進:個人財務管理アプリ、決済代行、投資プラットフォームなどがリアルタイムデータを利用し、ユーザー体験を向上。

- コンプライアンス支援:KYC(Know Your Customer)やAML(Anti‑Money Laundering)に必要な本人確認情報を安全に取得できる。

- 権限管理:データアクセス権は細粒度で設定可能で、特定の口座のみ、あるいは取引履歴の一定期間だけに限定することができる。

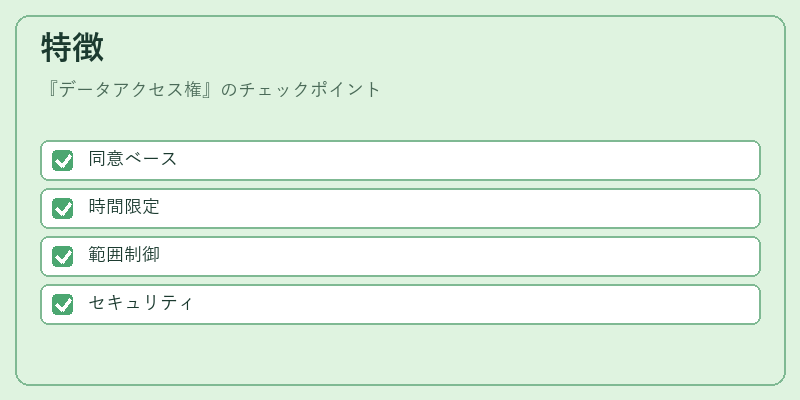

特徴

| 特色 | 説明 |

|---|---|

| 同意ベース | ユーザーが事前に許可を与えることでデータ取得が可能。撤回も容易で、権限はいつでも変更・削除できる。 |

| 時間限定性 | アクセス期間を設定し、必要最小限の情報のみ取得。長期的な保持は原則として禁止される。 |

| 範囲制御 | 口座種別(普通預金、投資信託等)やデータ項目(残高、取引明細)を選択できる。 |

| セキュリティ強化 | OAuth2.0などの認証フローとトークナイゼーションにより、実際のログイン情報は共有されない。 |

これらの特徴は、データアクセス権が単なる「閲覧許可」ではなく、ユーザー主体で設定・管理できる「プライバシー保護付きデータ利用枠」として機能する点を示す。

現在の位置づけ

近年、EU の PSD2(Payment Services Directive 2)や日本の金融庁が定めるオープンバンキング指針により、データアクセス権は法的根拠を持つようになった。GDPR 等の個人情報保護規制と相互作用しながら、ユーザーのプライバシーを守りつつ金融サービスのイノベーションを促進する。

市場では、多様なフィンテック企業がデータアクセス権を活用したサブスクリプション型サービスやマイクロ投資アプリを展開し、競争が激化している。また、トークナイゼーションやPCI DSS などのセキュリティ基準と組み合わせることで、データ漏洩リスクを低減しつつ安全性を確保。

今後は、AI を活用した個別最適化サービスやクロスボーダー取引への拡張が期待され、データアクセス権の役割はさらに重要度を増す見込みである。

続きを読むには確認が必要です