データ統合プロバイダーとは、複数の金融機関やフィンテックサービスが保有する分散したデータを一元化し、API等を通じて安全に提供・活用できるようにする事業者である。

目次

概要

近年、オープンバンキングやPSD2の導入により、銀行口座情報や取引履歴が外部サービスへ共有されるケースが増大した。これに伴い、データは多様なフォーマット・プロトコルで生成され、統合が困難になった。データ統合プロバイダーは、こうした分散データを標準化し、スキーマ設計やマッピングを行うことで、金融機関間の相互運用性を実現する。さらに、KYC・AML情報と連携して顧客認証やリスク管理に活用されるケースも増えている。

役割と機能

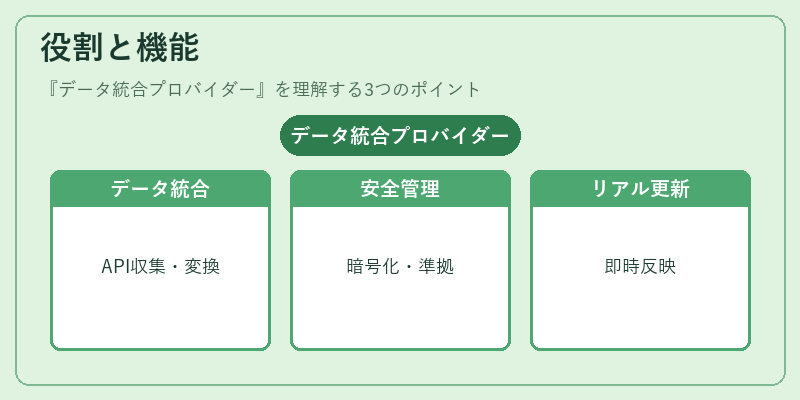

- データ抽出・統合:各金融機関が提供するAPI(REST, SOAP等)からデータを収集し、共通スキーマへ変換。

- セキュリティ管理:暗号化・トークナイゼーションを実施し、PCI DSSやGDPRに準拠した取り扱いを保証。

- リアルタイム更新:WebhookやストリーミングAPIで変更を即時反映し、決済や融資判断の遅延を削減。

- データ品質管理:欠損値補完・重複排除、正規化を行い、分析精度を向上させる。

- 統合プラットフォーム提供:BaaSや組込型金融サービスへSDKやAPIゲートウェイとして供給し、開発者の負担を軽減。

特徴

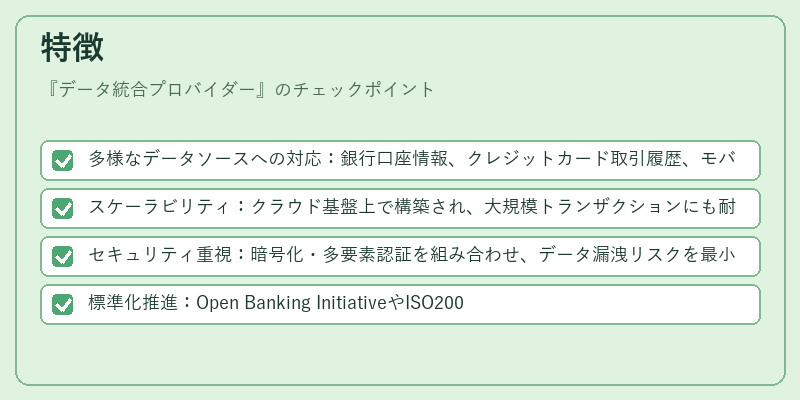

- 多様なデータソースへの対応:銀行口座情報、クレジットカード取引履歴、モバイル決済ログ等、多種多様なデータフォーマットを統合できる。

- スケーラビリティ:クラウド基盤上で構築され、大規模トランザクションにも耐える設計が一般的。

- セキュリティ重視:暗号化・多要素認証を組み合わせ、データ漏洩リスクを最小化。

- 標準化推進:Open Banking InitiativeやISO20022などの国際規格に準拠し、相互運用性を確保。

現在の位置づけ

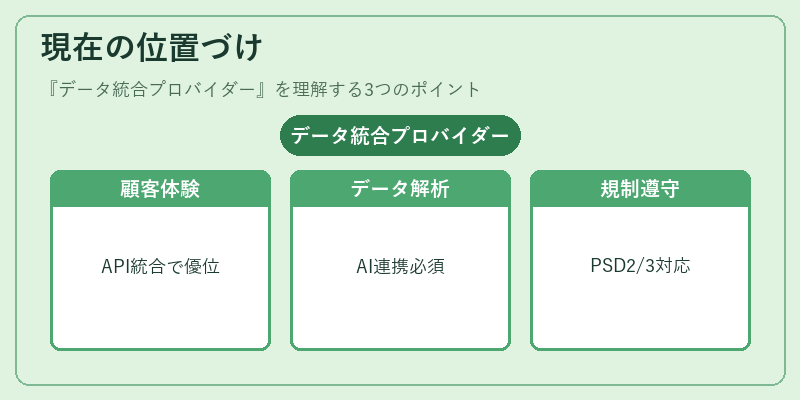

金融機関は顧客体験向上とコスト削減を図るため、データ統合プロバイダーへの依存度が高まっている。特に、BaaSプラットフォームや組込型金融サービスでは、外部APIの統合を迅速に行うことが競争優位となる。また、AML・KYCの自動化推進に伴い、大量データのリアルタイム分析が不可欠であり、プロバイダーはAI/MLとの連携も拡充している。規制面では、PSD2やEU PSD3によりデータ共有の透明性と安全性が求められ、プロバイダーはコンプライアンスを遵守したサービス提供が必須となっている。今後は、ブロックチェーン技術との融合による分散型データ管理や、サードパーティー開発者向けのオープンAPIエコシステム構築が主流化する見込みである。

×

続きを読むには確認が必要です