データ所有権とは、個人または法人が自らの金融取引に関するデータを管理・利用する法的・経済的権利である。

概要

近年のAPI銀行化とオープンバンキングの拡大に伴い、顧客情報や取引履歴は複数のサービスプロバイダー間で共有されるようになった。PSD2(第二支払サービス指令)やEUのGDPRに代表される個人データ保護規制は、顧客が自らのデータをどこへ、誰と、どう利用するかを選択できる権利を明確化した。このような法的枠組みと市場ニーズの交差点に位置し、データ所有権は「データへのアクセス」ではなく、「データそのものを支配・活用する主体性」を表す概念として生まれた。金融機関は顧客データを収集・蓄積する一方で、顧客に対してデータの管理権を委譲し、第三者サービスとの連携を可能にすることで競争優位性を高める必要がある。

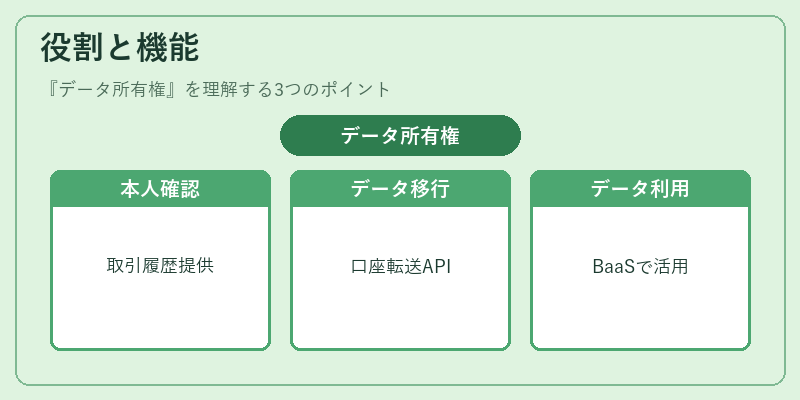

役割と機能

データ所有権は、以下のような場面で中心的な役割を果たす。

- KYC・AMLプロセス:顧客本人確認やマネーロンダリング防止において、本人が自らの取引履歴を第三者へ提供することで迅速かつ正確な審査を実現。

- データポータビリティ:PSD2で定める顧客は自分の口座情報を他行に移行でき、API経由でのデータ取得が可能になる。

- トークナイゼーション・PCI DSS:支払カード情報を安全に扱う際、本人がトークン化されたデータを管理し、第三者が直接機密情報へアクセスしない体制を構築。

- 組込型金融(BaaS):フィンテック企業は銀行のAPIを利用してサービスを提供する際、顧客データを自社アプリ内で活用できる権利が必要となる。

特徴

| 項目 | 説明 |

|---|---|

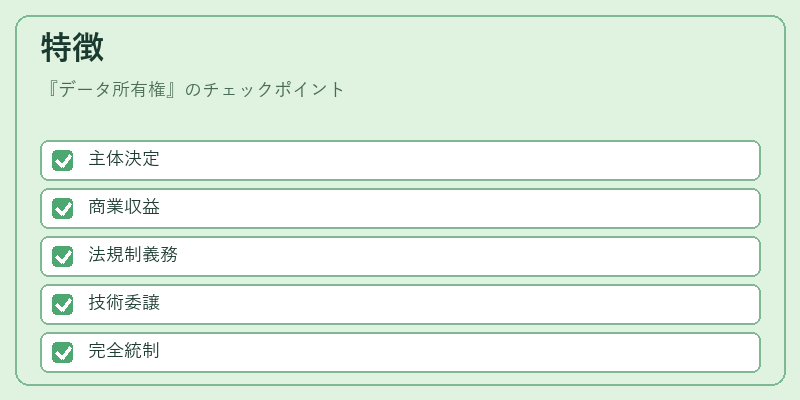

| 主体性 | データ所有者は「取得」「保管」「利用」の全段階において意思決定を行う。 |

| 商業化権 | 所有データを第三者へ販売・貸与することで収益源とできる。 |

| 法的根拠 | GDPRやPSD2等の規制が、個人情報の主体的管理を義務付けている。 |

| 技術的実装 | API認証(OAuth 2.0)やデータマスク・暗号化と組み合わせることで、安全な権限委譲を実現。 |

従来の「データアクセス権」とは区別され、所有者がデータ自体に対して完全な制御を保持できる点が最大の違いである。

現在の位置づけ

データ所有権は、金融サービスの差別化要因として急速に重要性を増している。オープンバンキング市場では、顧客が自らの取引情報を第三者アプリへ安全に提供できる仕組みが標準化されつつあり、これにより個人向け資産管理サービスやローンサービスが拡充されている。さらに、AI・機械学習を活用したパーソナライズド金融商品開発では、大量の顧客データが必要不可欠であるため、所有権に基づくデータ共有契約がビジネスモデルの核となるケースが増えている。

規制面では、EU以外でも米国や日本を含む各国が「データ主権」への関心を高めており、APIベースのプラットフォーム設計においては、顧客同意と権限委譲の明示化が求められる。PCI DSSの進化やトークナイゼーション技術の普及も、データ所有権を安全かつ効率的に運用するための基盤となっている。今後は、データ市場(Data Marketplace)の形成とともに、個人が自らの金融情報を資産として活用できるエコシステムが拡大していくと予測される。

続きを読むには確認が必要です