棚卸資産回転日数とは、企業が保有する棚卸資産を売上に結び付けて回収するまでに要する平均的な期間(営業日)を示す指標である。

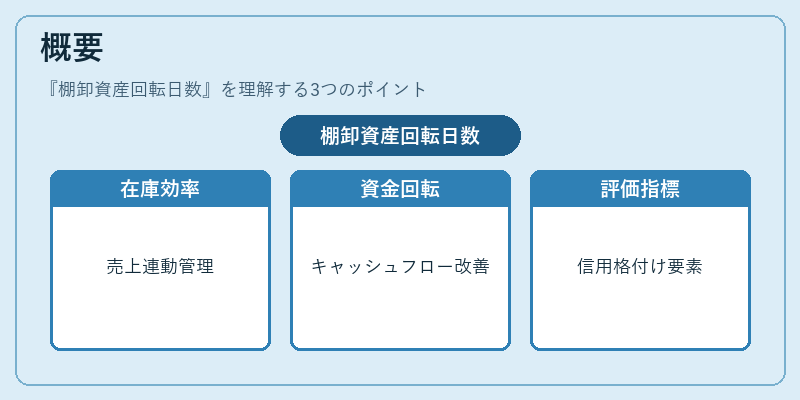

概要

棚卸資産回転日数は、流動資産の中でも特に売上と直接連携する在庫管理の効率性を測るために生まれた。企業が販売活動を行う際、仕入れた原材料や製品を保有し続ける時間はキャッシュフローに大きな影響を与える。したがって、会計士・投資家・経営者は、在庫の滞留期間を短縮することで運転資本を最適化し、財務健全性を向上させようとする。この指標は、売上総利益や営業利益に対して直接的な影響力を持ち、企業価値評価や信用格付けの判断材料として広く利用されている。

役割と機能

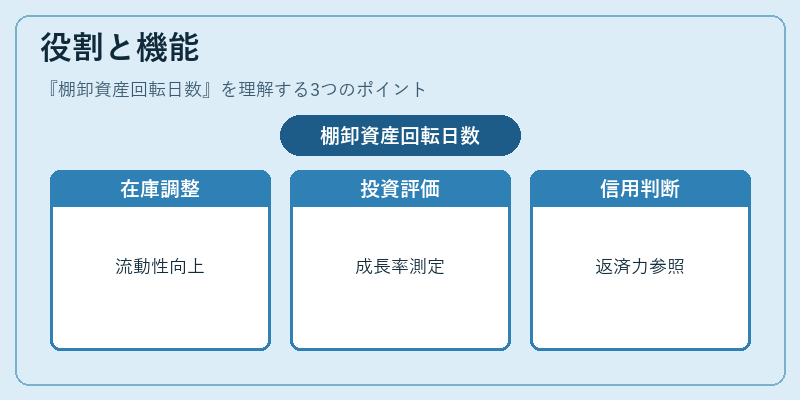

棚卸資産回転日数は、以下のような場面で重要な役割を果たす。

1. 運転資本管理:在庫が長期間滞留すると、流動比率や当座比率に悪影響を及ぼすため、経営者はこの指標を基に発注頻度や生産スケジュールを調整する。

2. 投資判断:投資家は同業他社と比較し、在庫回転の速さが売上成長や利益率に与える影響を評価する。

3. 信用分析:金融機関は貸付審査時に棚卸資産回転日数を参照し、企業の短期返済能力を判断する。

4. 業績比較:季節変動や市場環境の違いを吸収した形で、事業部門間・企業間のパフォーマンス比較が可能になる。

特徴

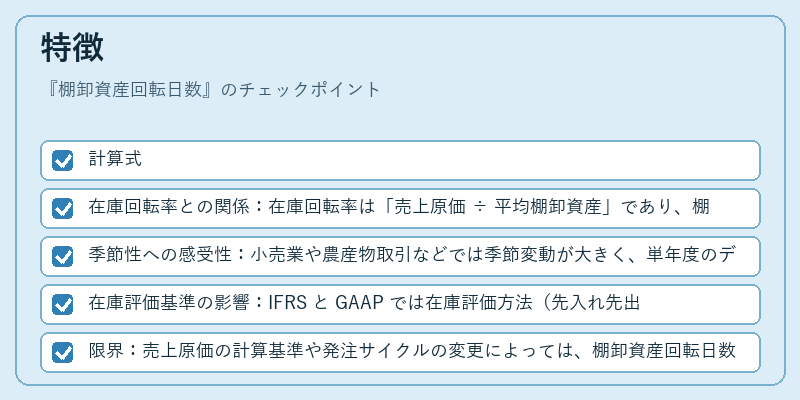

- 計算式

[

棚卸資産回転日数 = \frac{平均棚卸資産}{売上原価} \times 365

]

ここで「平均棚卸資産」は期首と期末の棚卸資産残高を平均した値である。 - 在庫回転率との関係:在庫回転率は「売上原価 ÷ 平均棚卸資産」であり、棚卸資産回転日数はその逆数に 365 を掛けたものとなる。

- 季節性への感受性:小売業や農産物取引などでは季節変動が大きく、単年度のデータだけで判断すると誤解を招くことがある。

- 在庫評価基準の影響:IFRS と GAAP では在庫評価方法(先入れ先出し法・平均原価法など)が異なるため、同じ業界内でも数値に差が生じやすい。

- 限界:売上原価の計算基準や発注サイクルの変更によっては、棚卸資産回転日数が必ずしも実際の在庫滞留期間を正確に反映しないケースがある。

現在の位置づけ

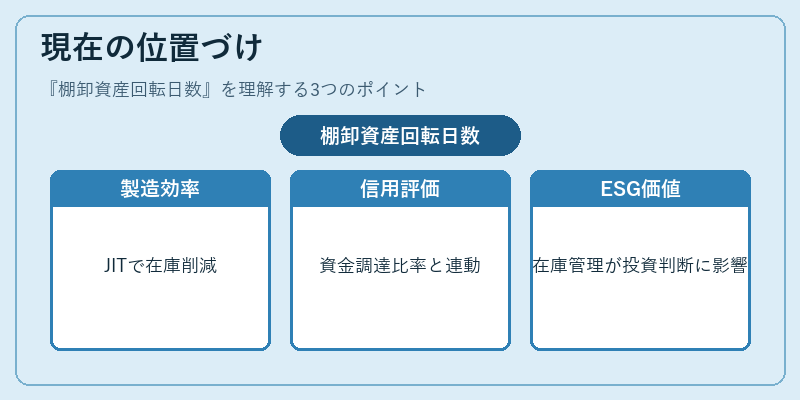

近年の製造業ではジャストインタイム(JIT)やリーン生産方式の導入により、棚卸資産回転日数はさらに重要視されている。特にサプライチェーン全体を可視化し、リアルタイムで在庫情報を共有することで、滞留リスクを低減できる。

金融機関では信用格付けの一環として「短期資金調達比率」や「運転資本回転率」とともに棚卸資産回転日数を評価項目に組み込むケースが増えている。

また、ESG(環境・社会・ガバナンス)観点からも在庫の適正管理は企業価値に直結するため、投資家がサステナビリティ評価に取り入れる動きが見られる。

総じて、棚卸資産回転日数は流動性と効率性を同時に測る唯一無二の指標として、企業財務分析・信用分析・投資判断に不可欠な要素となっている。

続きを読むには確認が必要です

関連記事