確定拠出年金運用委託手数料とは、参加者が自らの確定拠出年金口座に預けた資産を運用する際に、金融機関や投資顧問会社に対して支払うサービス料金である。

目次

概要

確定拠出年金(401(k)・iDeCo 等)では、個人が積み立てる掛け金の運用を自ら行うか、あるいは専門機関に委託するかを選択できる。運用委託手数料は、後者の選択肢に対して発生し、投資信託・株式・債券等へ資産を配置したり、リバランスや税務処理を代行するサービスに対する費用である。制度設計上、参加者は掛け金から手数料を差し引かれた残額が実際の運用資産となるため、手数料構造は退職給付の最終的な水準に直結する。

役割と機能

- 専門性の提供 – 投資判断やリスク管理をプロフェッショナルに委託し、個人投資家の知識不足による損失を抑制する。

- 運用効率化 – 大口取引や分散投資が容易になり、スプレッドコストを低減できる。

- コンプライアンス遵守 – 法令・規制に沿ったポートフォリオ設計と報告義務の履行を担う。

- 情報提供 – 市場動向や商品選択肢、税務上の優遇措置などを継続的に提示し、参加者が意思決定しやすい環境を構築する。

このように手数料は単なるコストではなく、確定拠出年金制度全体の信頼性と運用成果を支えるインフラとなっている。

特徴

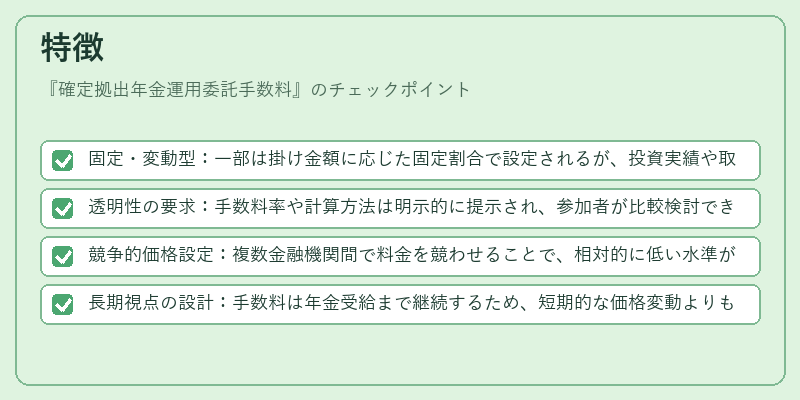

- 固定・変動型:一部は掛け金額に応じた固定割合で設定されるが、投資実績や取引回数によって変動するケースもある。

- 透明性の要求:手数料率や計算方法は明示的に提示され、参加者が比較検討できるようになっている。

- 競争的価格設定:複数金融機関間で料金を競わせることで、相対的に低い水準が実現しやすい。

- 長期視点の設計:手数料は年金受給まで継続するため、短期的な価格変動よりも長期的な運用コストを重視して設定される。

これらの特徴により、投資家は手数料負担と運用パフォーマンスのバランスを取ることが求められる。

現在の位置づけ

近年、デジタルプラットフォームやロボアドバイザーの普及に伴い、確定拠出年金運用委託手数料は従来型ファンドと比較して低価格化が進む一方で、サービス内容(税務相談・リスク診断等)の充実度を差別化要因としている。規制当局は「投資家保護」と「市場の透明性」を両立させるために、手数料構造の開示義務や報酬設計指針を強化しており、金融機関はこれらの要件に適合した料金体系を提示する必要がある。

また、退職金・確定拠出年金制度全体の重要性が高まる中で、手数料低減策や運用成果向上策が政策議論の中心となっている。結果として、投資家は手数料だけでなく、サービス品質・リスク管理力を総合的に評価し、最適な委託先を選択する傾向が強まっている。

×

続きを読むには確認が必要です