確定拠出年金税務処理とは、従業員が拠出した掛金や運用益を税法上でどのように扱うかを決定する枠組みである。

目次

概要

確定拠出年金(401k型)では、雇用者または個人が毎期一定額を積立し、その資産を投資運用する。税務処理は「掛金の所得控除」「運用益の繰延課税」「受給時の所得課税」の三段階で構成され、従業員と事業主双方に対して税優遇措置が設けられている。

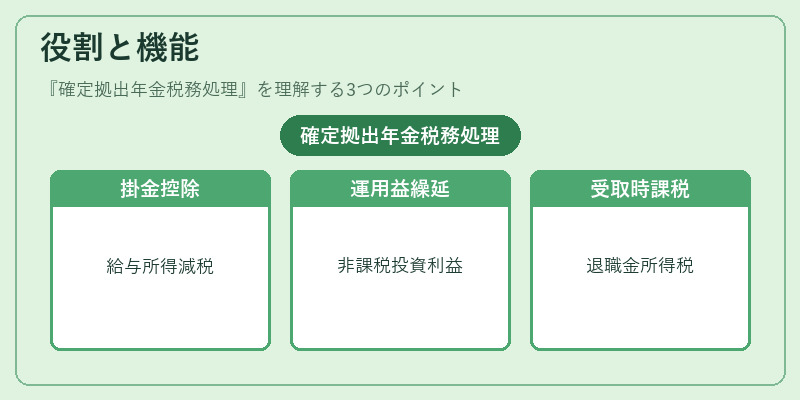

役割と機能

- 掛金控除:拠出額は給与所得から差し引かれ、課税所得を減少させる。

- 運用益の繰延:投資で得た利益は受給まで非課税となり、資産形成が加速する。

- 受取時課税:退職金として分割又は一括で引き出す際に所得税・住民税が課される。

これらにより、個人の老後資金を効率的に蓄えると同時に、国の社会保障費用を抑制する役割を果たしている。

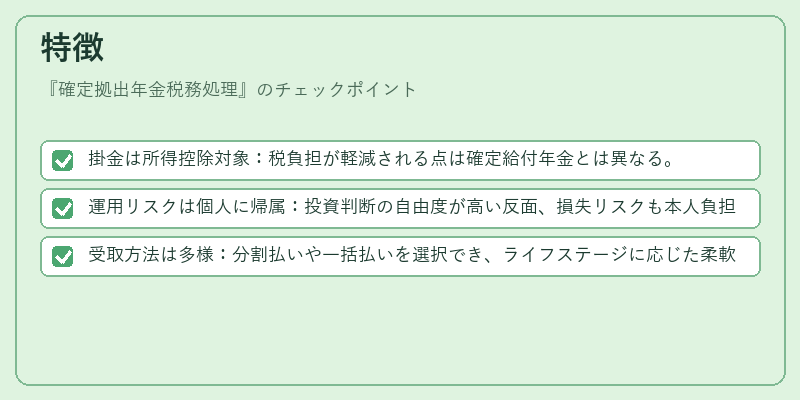

特徴

- 掛金は所得控除対象:税負担が軽減される点は確定給付年金とは異なる。

- 運用リスクは個人に帰属:投資判断の自由度が高い反面、損失リスクも本人負担となる。

- 受取方法は多様:分割払いや一括払いを選択でき、ライフステージに応じた柔軟性がある。

現在の位置づけ

近年では高齢化対策として政府が拠出上限を引き上げる動きを見せている。また、税制改正により退職後の分割払いや一括払い時の課税基準が調整され、個人投資家の選択肢が拡大している。金融機関は運用商品やアドバイスサービスを強化し、確定拠出年金市場は国内外で重要な資産形成手段として位置づけられている。

×

続きを読むには確認が必要です