負債増減調整とは、企業が財務諸表において負債項目の変動を正確に計上し、株主・取締役会や外部監査機関への報告基準を満たすために実施する会計処理手続きである。

概要

企業は事業活動や資金調達戦略の結果として負債が増減する。負債増減調整は、これらの変動を財務諸表に反映させるために必要不可欠なプロセスである。特に、複数の子会社や連結事業体を持つ大企業では、個別取引から集計された負債データを統合する際に調整が求められる。また、外部監査や規制当局への報告要件(例:SOX法・内部統制報告書)に対応するためにも、正確な負債増減の記録は不可欠である。近年では、企業価値評価やESG開示の一環として、負債構造の透明性が重視されるようになっている。

役割と機能

負債増減調整は以下の場面で重要な役割を果たす。

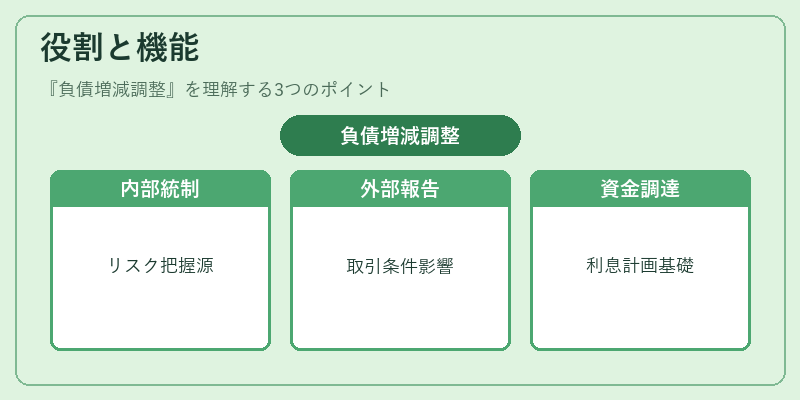

1. 内部統制:取締役会・監査委員会に対して、資金繰りリスクや財務健全性を正確に把握させるための情報提供源となる。

2. 外部報告:株主提案権行使時や敵対的買収防衛策の検討において、負債残高の変動が取引条件に影響する場合、正確な増減データは重要である。

3. 資金調達戦略:借入金の増減を把握し、将来の利息支払いや返済計画を策定する際に基礎資料となる。

4. 統合報告書作成:財務・非財務情報の結びつきを示す際に、負債構造と企業価値への影響を明示するために利用される。

特徴

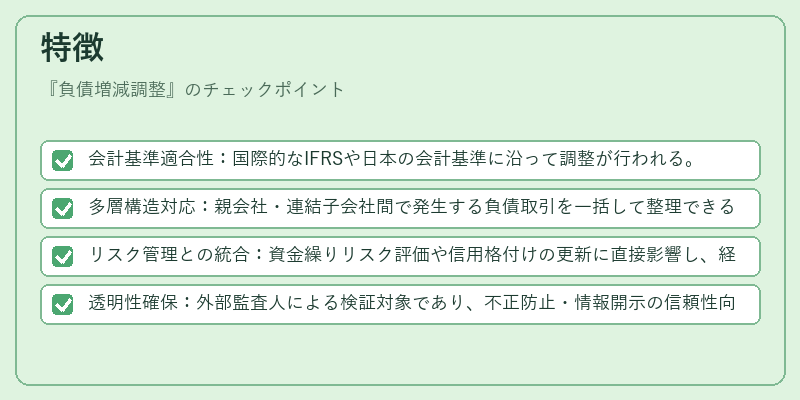

- 会計基準適合性:国際的なIFRSや日本の会計基準に沿って調整が行われる。

- 多層構造対応:親会社・連結子会社間で発生する負債取引を一括して整理できる点が特徴。

- リスク管理との統合:資金繰りリスク評価や信用格付けの更新に直接影響し、経営判断の根拠となる。

- 透明性確保:外部監査人による検証対象であり、不正防止・情報開示の信頼性向上に寄与する。

現在の位置づけ

近年の金融環境では、企業の財務構造が複雑化しているため、負債増減調整はより重要視されている。特に、統合報告書やESG開示の要件強化に伴い、負債情報の正確性と透明性が投資家評価の一因となっている。また、規制当局は内部統制の充実を求める中で、負債増減調整プロセスの自動化・標準化を推進しており、企業はITシステムやデータガバナンス体制を強化する必要がある。さらに、国際的な会計基準の統一化が進む中で、負債増減調整の方法論も継続的に見直されている。これらの動向は、企業が持続可能な財務健全性を維持しつつ、株主価値を最大化するための不可欠な要素となっている。

続きを読むには確認が必要です

関連記事