バリアーオプション価格変動リスクとは、バリアーオプションの価格が、基礎通貨の為替レートの変動やボラティリティの変化、バリアレベルの設定により大きく変動するリスクである。

概要

バリアーオプションは、一定の価格水準(バリア)に到達した時点で権利が発動または消滅するという特徴を持つエクゾチックオプションである。為替市場では、スワップやスワップポイントの調整、キャリートレードのヘッジ、介入対策として利用される。価格変動リスクは、バリアレベルの設定と市場のボラティリティが相互作用し、オプション価格が急激に変動する点に起因する。従来のスポット・フォワード取引では見落とされがちなリスク要因を明示し、リスク管理の一環として注目されるようになった。

役割と機能

- ヘッジ手段:為替変動に対するカバーを行う際、バリアーオプションを組み合わせることで、特定のレート域でのみ保護を実現できる。

- リスク分散:バリアレベルを調整することで、リスクプレミアムを制御し、ポートフォリオ全体のリスク・リターンプロファイルを最適化できる。

- 市場操作のツール:中央銀行や大口投資家は、介入時にバリアーオプションを利用して市場に対するシグナルを送ることがある。

- 価格発見:バリアーオプション市場は、特定レート域での需給を反映し、為替レートの価格発見機能を補完する。

特徴

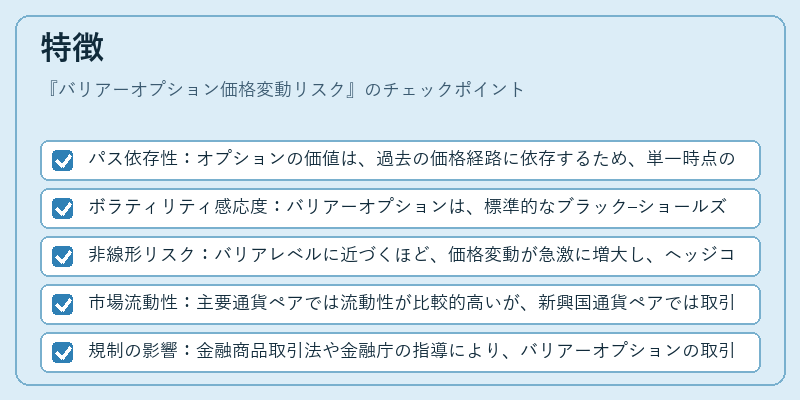

- パス依存性:オプションの価値は、過去の価格経路に依存するため、単一時点のレートだけでなく、過去のボラティリティ履歴が重要となる。

- ボラティリティ感応度:バリアーオプションは、標準的なブラック–ショールズモデルよりもボラティリティに対して高い感応度を示す。

- 非線形リスク:バリアレベルに近づくほど、価格変動が急激に増大し、ヘッジコストが非線形に増加する。

- 市場流動性:主要通貨ペアでは流動性が比較的高いが、新興国通貨ペアでは取引量が限定的であるため、スプレッドが拡大しやすい。

- 規制の影響:金融商品取引法や金融庁の指導により、バリアーオプションの取引条件や報告義務が厳格化されている。

現在の位置づけ

近年、為替市場のボラティリティが高まる中、バリアーオプションはリスク管理ツールとして再評価されている。主要通貨ペアでは、スワップポイントの変動に対するヘッジや、キャリートレードのリスク調整に広く利用される。新興国通貨では、政治的リスクや金利差の変動を抑える手段として注目される一方、流動性不足が課題となる。規制面では、顧客保護の観点から取引の透明性が求められ、デリバティブ市場全体の監視が強化されている。デジタル資産やAIベースのリスク評価モデルの登場により、バリアーオプションの価格変動リスク評価手法も進化しており、今後の市場展開において重要な役割を担うと見られる。

続きを読むには確認が必要です