財政赤字の財政政策のリスク対策の評価方法とは、政府が計画的に実施する財政支出や税制変更による予算不足を抑制・管理するために設けられたリスク軽減策の有効性を測定し、改善点を示す手法である。

目次

概要

政府は景気刺激や社会保障拡充などを目的として財政赤字を計上することが多い。 しかし、過度な赤字は国債発行量の増大・金利負担の拡大・インフレ期待の高揚といったマクロ経済リスクを伴う。 財政赤字に対するリスク対策評価方法は、こうした潜在的影響を定量化し、政策設計段階での意思決定を支援する枠組みとして発展してきた。 具体的には、財政持続性指標(例えば、国債残高/GDP比率)や金利リスク評価モデル、インフレシミュレーションなどが統合される。 この評価は、政府・中央銀行・金融機関・投資家間での情報共有と政策協調を促進するために不可欠である。

役割と機能

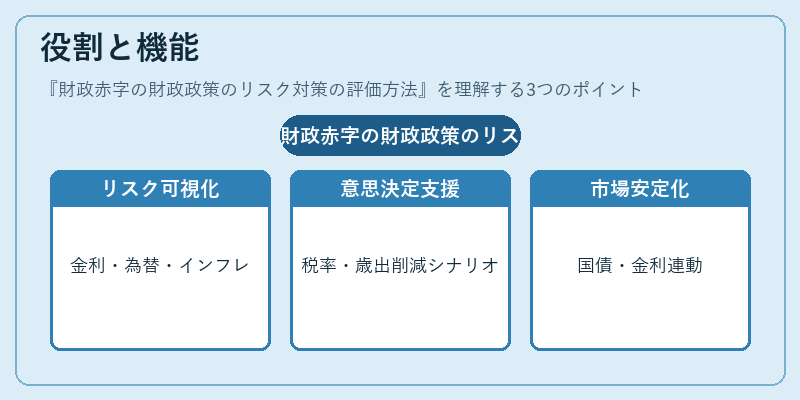

- リスク可視化 – 財政赤字拡大がもたらす金利上昇・為替変動・インフレへの影響を数値化し、政策担当者に提示する。

- 意思決定支援 – 予算執行前にシナリオ分析を実施し、最適な税率設定や歳出削減策の組み合わせを提案する。

- 市場安定化 – 国債発行計画と金利期待を連動させることで、金融市場の過度なボラティリティを抑制する。

- 国際比較基準 – 他国との財政健全性指標(例えば、OECDの「政府負債比率」)と照らし合わせ、外資流入・為替レートへの影響を評価できる。

特徴

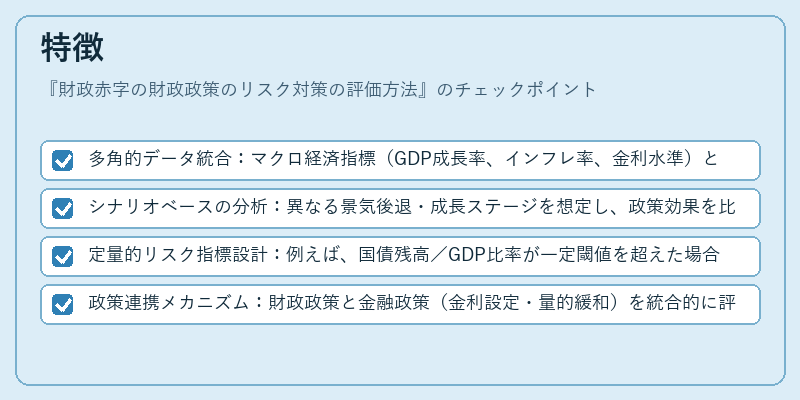

- 多角的データ統合:マクロ経済指標(GDP成長率、インフレ率、金利水準)と財政指標(歳出構造、税収予測)を同時に扱う。

- シナリオベースの分析:異なる景気後退・成長ステージを想定し、政策効果を比較検証する。

- 定量的リスク指標設計:例えば、国債残高/GDP比率が一定閾値を超えた場合に自動で金融市場への介入シグナルを発生させるようなルールベースのアプローチ。

- 政策連携メカニズム:財政政策と金融政策(金利設定・量的緩和)を統合的に評価し、相互作用を考慮したシミュレーションモデルを採用する。

現在の位置づけ

近年の低金利環境・高齢化社会による財政負担増大は、リスク対策評価方法の重要性を一層高めている。 金融市場では国債の信用格付けや投資家のリスクプレミアムが注目され、政府はこれらの指標に応じた財政持続性戦略を提示する必要がある。また、国際的な協調枠組み(G20・IMF)では、各国の赤字政策と金融市場安定化策の統合評価が求められ、評価手法自体も標準化・透明化が進む方向にある。 さらに、デジタル技術の進展によりリアルタイムで財政指標をモニタリングし、AIによる予測モデルと連携したリスク管理が実現されつつある。 以上から、財政赤字のリスク対策評価方法は、政府・中央銀行・投資家間の情報共有と信頼構築に不可欠なツールとして、今後も深化を続ける見通しである。

×

続きを読むには確認が必要です