電子IDとは、デジタル環境において本人確認や権限付与を行うための認証情報・手段を指す。

概要

電子IDは、従来の紙ベースや物理的な身分証明書と対比される概念である。金融取引においては、顧客がオンラインバンキングやモバイル決済サービスへアクセスする際に本人確認(KYC)を迅速かつ安全に実施できるよう設計された。オープンバンキングやPSD2の導入によって、銀行とサードパーティー間での情報共有が進展し、電子IDはAPIベースの認証フレームワークの核となっている。さらに、AML(アンチマネーロンダリング)対策としても、取引相手の本人確認を自動化するために不可欠な要素である。

役割と機能

電子IDは金融サービス全体のセキュリティ基盤を支える。主な機能は以下の通りである。

1. 本人認証 – デジタル署名や生体情報、ワンタイムパスワード(OTP)等により、利用者が正当な権利者であることを保証する。

2. アクセス制御 – APIキーやトークンを用いて、サービスへのアクセス許可範囲を限定し、不正利用のリスクを低減する。

3. 取引認証 – 電子署名やデジタルIDを組み合わせることで、送金指示や契約締結時に本人確認を自動化できる。

4. 監査・トレーサビリティ – 取引履歴とID情報のリンクにより、後から証拠として利用可能なログが生成される。

実務上は、銀行口座開設時やカード発行時に電子IDを発行し、その後のすべてのデジタル取引で再認証を省略できる仕組みが一般的である。また、モバイル決済アプリではQRコードと連携した一括認証機能も導入され、ユーザー体験の向上に寄与している。

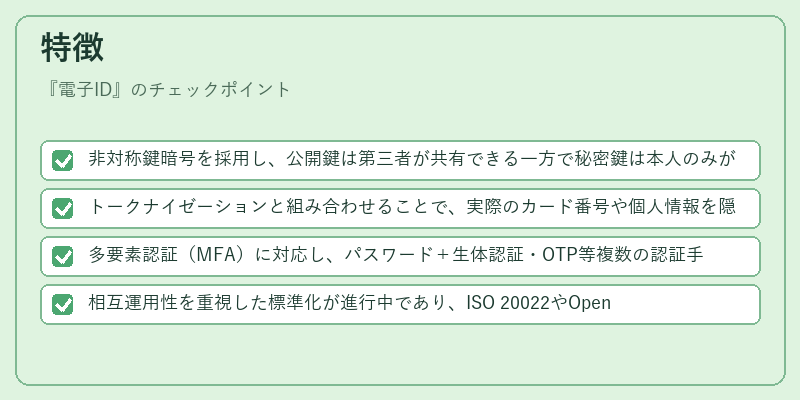

特徴

- 非対称鍵暗号を採用し、公開鍵は第三者が共有できる一方で秘密鍵は本人のみが保持する。

- トークナイゼーションと組み合わせることで、実際のカード番号や個人情報を隠蔽した安全な取引が可能になる。

- 多要素認証(MFA)に対応し、パスワード+生体認証・OTP等複数の認証手段を組み合わせることでセキュリティレベルを向上させる。

- 相互運用性を重視した標準化が進行中であり、ISO 20022やOpen Banking APIに沿った実装が推奨されている。

これらの特徴は、従来型のPIN・パスワードベース認証と比べ、盗難やフィッシング攻撃への耐性を高めるだけでなく、ユーザーエクスペリエンスを損なわない点が大きい。

現在の位置づけ

近年、デジタルバンキングの拡大とともに電子IDは金融インフラの中核として不可欠になっている。規制機関はPSD2やeIDAS(EUの電子識別法)を通じて標準化・互換性の確保を進め、銀行間での認証情報共有を促進している。また、モバイル決済市場ではQRコード決済やNFCに組み込まれた電子IDが普及し、消費者の利便性とセキュリティの両立を実現している。

一方で、個人情報保護(GDPR等)との調和や、デジタルディバイドによるアクセス格差の解消も課題として残っている。今後はAIベースの認証モデルやブロックチェーン技術を活用した分散型IDが注目され、さらに高度化が期待される。

続きを読むには確認が必要です