金融危機デリバティブ取引レバレッジとは、金融危機においてデリバティブ商品を用いた高いレバレッジ取引がもたらすリスクと影響を指す概念である。

目次

概要

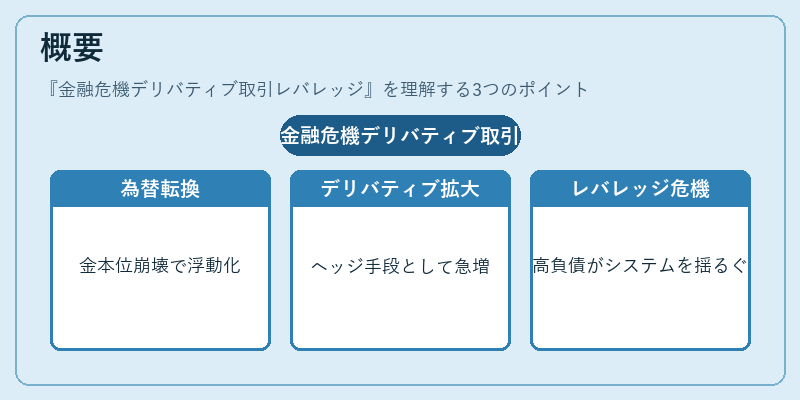

20世紀後半から21世紀初頭にかけて、金本位制の崩壊やブレトンウッズ体制の終焉に伴い、国際金融市場は浮動為替相場へと移行した。これにより、利率・為替リスクをヘッジする手段としてデリバティブ取引が急速に拡大し、同時にレバレッジの利用も増大した。金融危機が発生するとき、投資家や金融機関はこれらの高レバレッジポジションを維持・拡張することで短期的な利益追求を行い、その結果、信用リスクと市場リスクが急激に増大し、システミックリスクへと発展した。金融危機デリバティブ取引レバレッジは、このような歴史的背景の中で形成された概念であり、危機時の市場行動を分析する上で不可欠となっている。

役割と機能

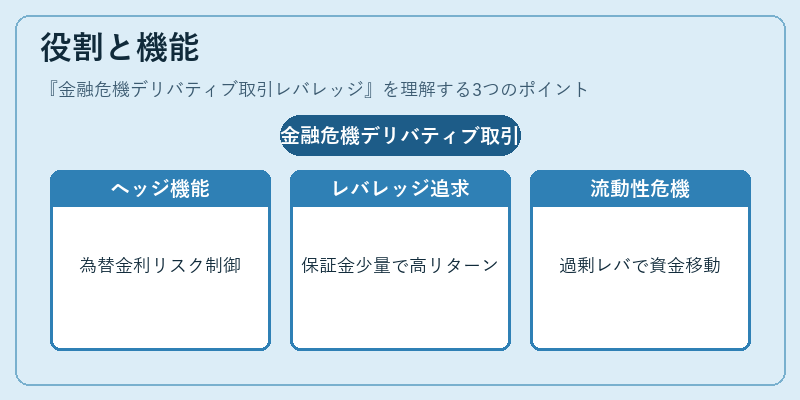

- ヘッジ手段としての利用:為替や金利変動に対してリスクを限定するため、デリバティブは企業・金融機関の日常的な資産運用に組み込まれた。

- レバレッジ拡大による利益追求:少量の保証金(マージン)で大きなポジションを持つことで、短期的に高いリターンを得ようとする投資戦略が採用された。

- 流動性供給源としての役割:デリバティブ市場は金融機関間での資金移動を促進し、流動性を向上させた一方、過剰なレバレッジは流動性危機の引き金となった。

- 信用評価基準への影響:デリバティブ取引に伴う相手方リスクが拡大すると、金融機関の資本比率や信用格付けが圧迫され、システム全体の安定性に直結した。

特徴

- 高レバレッジと非対称リスク:デリバティブは原資産の価格変動を放大し、利益だけでなく損失も同様に拡大する。

- マージン要件の緩和傾向:市場環境が楽観的になると、取引所や清算機関はマージン要求を低減させることが多く、レバレッジ比率が上昇しやすい。

- 情報非対称性の拡大:デリバティブ市場における価格形成は公開情報だけでなく、取引相手の信用力評価にも依存するため、市場全体で情報格差が生じやすい。

- 規制ギャップと監視難度:国際的な金融機関間で行われるデリバティブ取引は、国内法だけでは完全に把握しきれないケースが多く、監督当局の調整が必要となった。

現在の位置づけ

近年、IMFやBIS、G20など国際機関はデリバティブ取引レバレッジに対する透明性とリスク管理強化を求める指針を提示している。欧州債務危機以降、各国の中央銀行はクリーン・アンド・コンプライアント(C&C)基準を導入し、デリバティブ取引に対するマージン要件や資本充足率の見直しを進めている。

同時に、SWIFTや世界銀行が提供する国際決済ネットワークは、デリバティブ取引のクロスボーダー監視を容易にしつつも、マネーロンダリング対策としてレバレッジ利用者の行動を制限する方向へとシフトしている。

金融危機デリバティブ取引レバレッジは、過去の危機で明らかになった教訓を踏まえ、規制枠組みや市場構造の変化に応じて再評価が続く重要概念である。

×

続きを読むには確認が必要です