デジタルアカウント統合とは、複数の金融サービスや口座を一元的に管理・閲覧できる仕組みである。API連携とオープンバンキング規制を背景に、ユーザーは銀行口座、クレジットカード、投資口座、電子マネー等を統合ダッシュボード上で把握し、必要に応じて各サービスへ一括アクセスできるようになる。

目次

概要

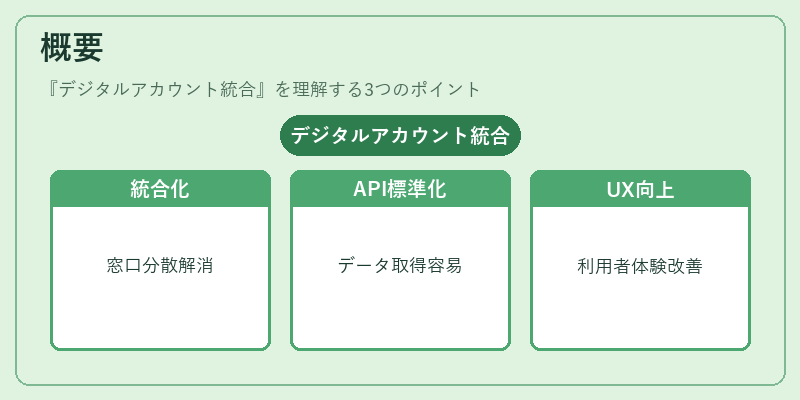

デジタルアカウント統合は、従来の金融取引が複数の窓口やアプリケーションに分散していた状況を解消するために登場した。オープンバンキング(PSD2)によって銀行情報へのAPIアクセスが標準化されると、サードパーティプロバイダーは顧客データを安全に取得し、統合サービスとして提供できるようになった。また、モバイル決済やQRコード決済の普及に伴い、ユーザーは複数の電子ウォレットを持つケースが増え、統合管理への需要が高まっている。デジタルアカウント統合は、こうした多様な金融チャネルを一括で扱うことで、利用者体験の向上と業務効率化を両立させる。

役割と機能

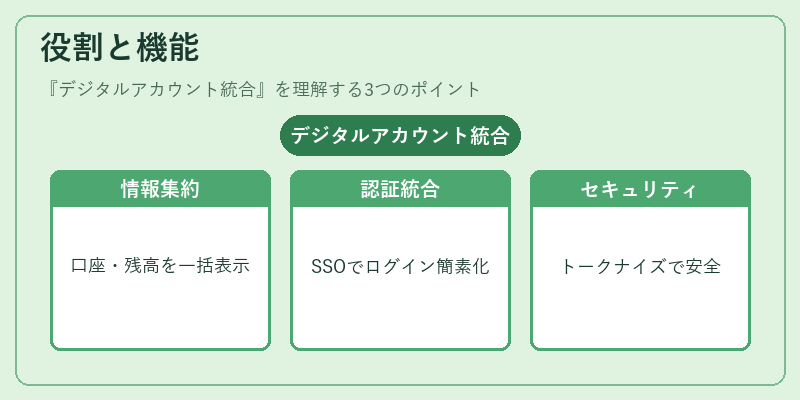

- 情報集約:銀行口座・カード残高・投資ポジション・電子マネー残高などをリアルタイムで一括取得し、単一の画面に表示する。

- 統合認証:シングルサインオン(SSO)やOAuth 2.0を利用して、複数サービスへのログイン手間を削減。

- トランザクション連携:QRコード決済やモバイルウォレットからの送金・受取を統合ダッシュボード上で実行できる。

- KYC/AMLサポート:ユーザー情報は一元管理され、各サービスへの KYC(本人確認)と AML(資金洗浄防止)のチェックが効率化される。

- セキュリティ・トークナイゼーション:PCI DSS 対応のカードデータや個人情報はトークン化し、外部アクセスを制限することで不正利用リスクを低減。

特徴

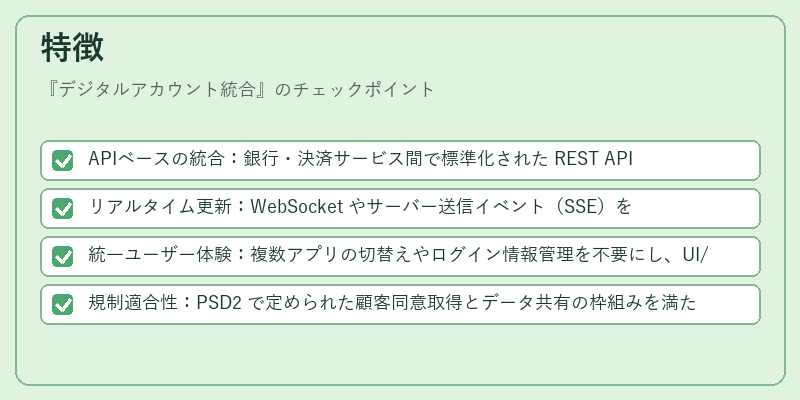

- APIベースの統合:銀行・決済サービス間で標準化された REST API を介してデータ取得が行われるため、拡張性と柔軟性に優れる。

- リアルタイム更新:WebSocket やサーバー送信イベント(SSE)を利用し、残高・取引履歴の即時反映が可能。

- 統一ユーザー体験:複数アプリの切替えやログイン情報管理を不要にし、UI/UX のシンプル化を実現。

- 規制適合性:PSD2 で定められた顧客同意取得とデータ共有の枠組みを満たす設計が求められる。

現在の位置づけ

近年、BaaS(Banking as a Service)や組込型金融の拡大に伴い、デジタルアカウント統合はプラットフォーム層で不可欠な機能となっている。金融機関は自社サービスだけでなく、フィンテック企業との連携を深めることで顧客ロイヤリティを高めており、統合ダッシュボードはその中核を担う。また、セキュリティ要件が厳格化する中、トークナイゼーションや 3D Secure の統合により、安全性とコンプライアンスの両立が進んでいる。今後はデータ標準化(ISO20022 等)と AI を活用したパーソナライズドサービスとの融合が期待される。

×

続きを読むには確認が必要です