デジタルコンシューマローンとは、インターネットやブロックチェーン技術を活用して顧客に対し迅速かつ低コストで融資を提供する金融商品である。

概要

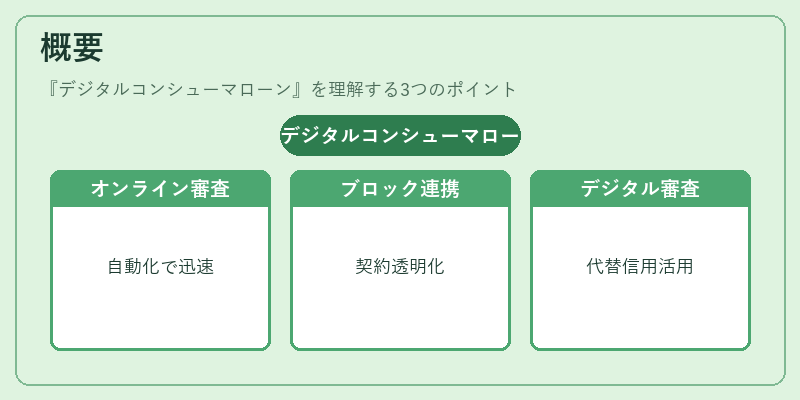

デジタルコンシューマローンは、従来の銀行融資プロセスをデジタル化した結果生まれた。オンライン申請から審査・承認までが自動化され、紙ベースや対面での手続きが不要となることで、顧客体験を大幅に向上させた。また、ブロックチェーン上でスマートコントラクトを利用するケースでは、融資契約の透明性と執行速度がさらに強化されている。こうした背景には、フィンテック企業が提供するKYC・トラベルルールに準拠しつつ、デジタルアイデンティティや代替信用情報を活用してリスク評価を実施できるようになったことがある。

役割と機能

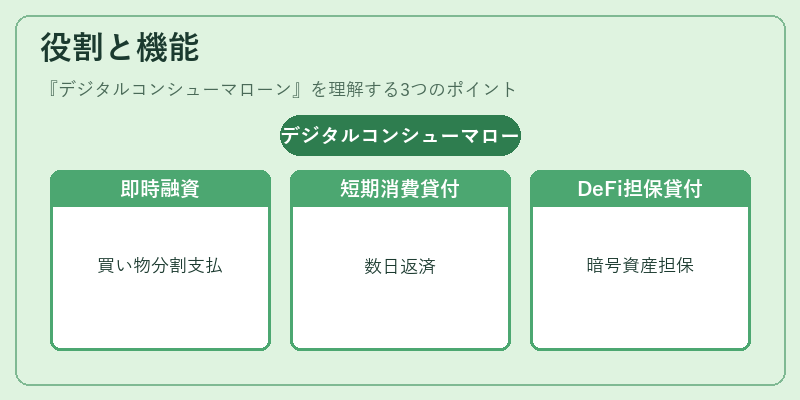

デジタルコンシューマローンは主に以下の場面で利用される。

- BNPL(Buy‑Now‑Pay‑Later):オンラインショッピング時に商品代金を分割払う形態として、即日融資が必要なケースで採用される。

- 短期消費貸付:生活必需品や家電購入の際に、数日から数週間の返済期間で融資を受ける。

- DeFiレンディングプラットフォーム:暗号資産を担保にして現金相当額を借り入れることで、従来の信用枠を超えた流動性を提供する。

これらの機能は、顧客が必要とするタイミングで即座に資金を供給できる点が特徴であり、金融包摂や消費者行動のデジタル化を促進している。

特徴

- 高速審査・承認:アルゴリズムベースの信用スコアリングとスマートコントラクトによる自動実行で、数分以内に融資が完了する。

- 低い手数料構造:オンライン運営によりオーバーヘッドを削減し、金利や管理費を抑える傾向がある。

- 代替担保の活用:暗号資産(ステーブルコイン・ERC‑20トークン)を担保として設定できるため、従来の不動産や車両といった実物資産に依存しないリスク管理が可能。

- グローバルアクセス:KYC・AML(アンチマネーロンダリング)プロセスをデジタル化したことで、国境を越えた顧客へのサービス提供が容易になる。

これらの特徴は、従来型のコンシューマローンと比べて「即時性」「低コスト」「柔軟担保」点で優位に立つ一方、スマートコントラクトのバグや暗号資産価格変動によるリスクが新たな課題となっている。

現在の位置づけ

デジタルコンシューマローンは、金融イノベーションを代表する商品群として注目されている。特に以下の動向が顕著である。

- 規制環境の整備:各国の金融監督機関がデジタル貸付サービスに対し、KYC・AML要件や消費者保護基準を策定しつつある。

- DeFiとの融合:ステーブルコインベースの融資プラットフォームが増加しており、従来の銀行と比較した時に低い金利でサービス提供できるケースも拡大。

- 市場規模の拡大:特に新興国やデジタルネイティブ世代を中心に、オンラインショッピングの普及がデジタルコンシューマローン需要を牽引している。

- リスク管理の進化:信用情報の非対称性を解消するために、機械学習による行動分析やスマートコントラクトの監査ツールが導入されつつある。

総じて、デジタルコンシューマローンは金融サービスのデジタルトランスフォーメーションを象徴しつつ、規制・技術的課題に対する適応が求められる重要な位置づけである。

続きを読むには確認が必要です