デジタルクレジットとは、ブロックチェーン等の分散型台帳技術を利用して発行・管理される信用情報や信用枠であり、従来の紙ベースや中央集権的なシステムに代わり、スマートコントラクトによって自動化された信用供給を可能とする。

概要

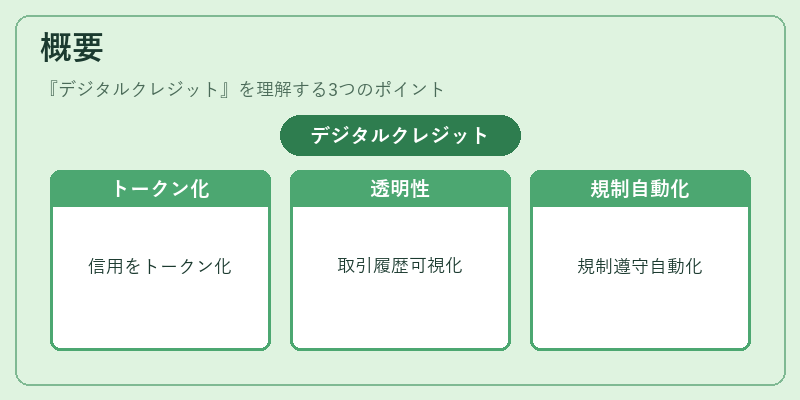

デジタルクレジットは、金融取引における「信用」の概念をデジタル資産として表現したものである。従来の銀行ローンやカード会社が提供する信用枠を、ブロックチェーン上でトークン化し、透明性と追跡可能性を高めた形態だ。この仕組みは、個人・企業双方に対して迅速な資金調達手段を提供するとともに、KYC(本人確認)やトラベルルールの遵守をスマートコントラクト内で自動化することで、規制リスクを低減させることが期待されている。

役割と機能

デジタルクレジットは以下のような場面で利用される。

- BNPL(Buy‑Now‑Pay‑Later):購入時に即座に信用枠を発行し、分割返済をスマートコントラクトで管理することで、従来のカード決済よりも低い手数料と高い透明性を実現。

- DeFiプラットフォーム:ステーブルコインや暗号資産を担保に設定し、信用枠を発行することで流動性供給者へ報酬を提供。

- カストディサービス:デジタルクレジットは投資家のポートフォリオ管理に組み込まれ、資産価値の変動に応じて信用枠が自動調整される。

特徴

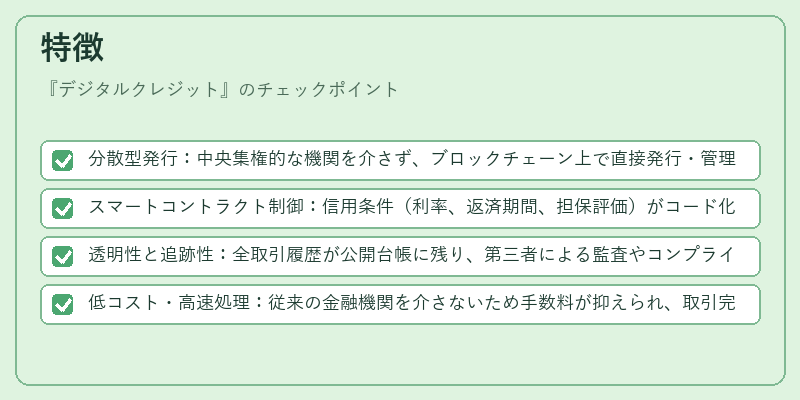

- 分散型発行:中央集権的な機関を介さず、ブロックチェーン上で直接発行・管理できる。

- スマートコントラクト制御:信用条件(利率、返済期間、担保評価)がコード化され、自動執行が可能。

- 透明性と追跡性:全取引履歴が公開台帳に残り、第三者による監査やコンプライアンスチェックが容易。

- 低コスト・高速処理:従来の金融機関を介さないため手数料が抑えられ、取引完了までの時間も短縮される。

現在の位置づけ

デジタルクレジットは、フィンテック企業やDeFiプロジェクトにおいて急速に採用されている。特に、低所得層や未登録顧客への信用供給を目的としたサービスが注目され、規制当局もKYC・AML(資金洗浄防止)要件の適合性を検証しつつ、業界標準化を進めている。

同時に、スマートコントラクトの脆弱性や担保評価の不確実性が課題として残るため、多くのプロジェクトではオフチェーンデータとの連携やリスク管理フレームワークの構築を進めている。

総じて、デジタルクレジットは「信用」の提供方法を根本的に変える技術として位置づけられ、今後の金融エコシステムにおいて重要な役割を担うと見込まれる。

続きを読むには確認が必要です