デジタルバリューチェーンウォレットとは、API銀行・オープンバンキングを基盤に、金融サービス全体の価値連鎖(バリューチェーン)を統合的に管理できる電子財布である。

目次

概要

デジタルバリューチェーンウォレットは、PSD2やオープンバンキングによって開放されたAPIインフラとBaaS(Banking as a Service)プラットフォームを組み合わせて構築される。従来のeウォレットが単に資金管理のみを担うのに対し、本ウォレットは顧客認証(KYC)、マネーロンダリング防止(AML)、トークナイゼーション、3D Secureなどのセキュリティ・コンプライアンス機能を一体化し、商取引から送金、投資管理までの全プロセスを横断的に連携させる。

役割と機能

- 統合決済ハブ:QRコード決済やモバイル決済を通じて、複数の支払手段(クレジットカード、電子マネー、銀行振込)を一括管理できる。

- コンプライアンス自動化:KYC・AMLチェックがリアルタイムに実行され、規制要件への適合性を保証する。

- トークン発行と管理:資産や取引情報をトークナイズし、PCI DSS準拠のデータ保護を実現。

- チャージバック・紛争解決:返金やチャージバック処理を自動化し、顧客満足度とリスク管理を両立する。

これら機能はAPI連携により、金融機関、フィンテック企業、マーチャントが同一プラットフォーム上でシームレスに協働できる環境を提供する。

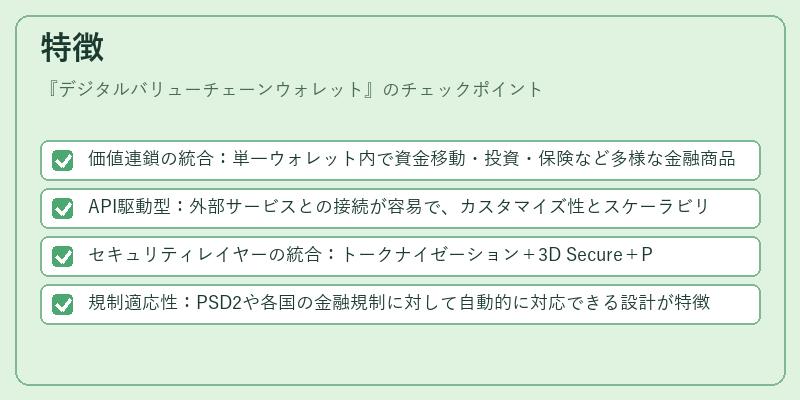

特徴

- 価値連鎖の統合:単一ウォレット内で資金移動・投資・保険など多様な金融商品を取り扱える。

- API駆動型:外部サービスとの接続が容易で、カスタマイズ性とスケーラビリティに優れる。

- セキュリティレイヤーの統合:トークナイゼーション+3D Secure+PCI DSSを併用し、高度なデータ保護を実現。

- 規制適応性:PSD2や各国の金融規制に対して自動的に対応できる設計が特徴。

現在の位置づけ

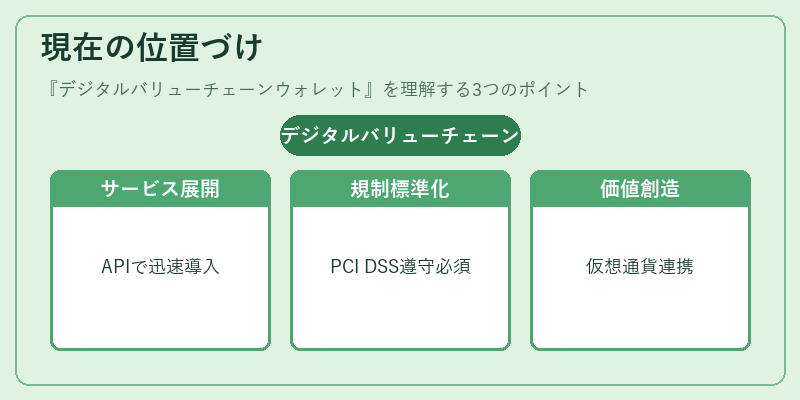

近年、組込型金融(Embedded Finance)が進展する中で、デジタルバリューチェーンウォレットは既存銀行だけでなくスタートアップや大手テック企業にも採用されている。BaaSプロバイダーが提供するAPIパッケージと組み合わせることで、迅速なサービス展開が可能となり、競争優位性を高めている。また、規制当局はセキュリティ・コンプライアンスの観点からウォレット機能の標準化を進めており、PCI DSSやAML指針に沿った設計が求められるようになっている。将来的には、デジタル資産(仮想通貨)との連携やAIによるリスク評価の自動化など、新たな価値創造が期待されている。

×

続きを読むには確認が必要です