デジタルバリューウォレットとは、ユーザーが複数の電子マネーやプリペイドカード、仮想通貨等を一元管理し、API連携により金融機関やサービスプロバイダーと資金移動・決済を行うことができるデジタルアセット保管・支払手段である。

概要

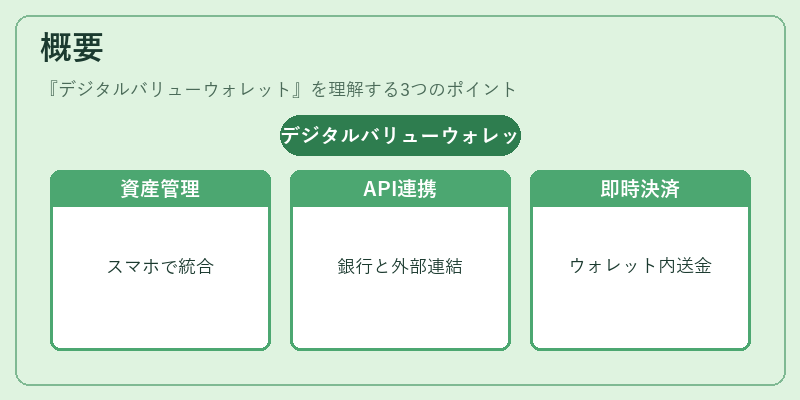

デジタルバリューウォレットは、従来の物理的な財布に代わり、スマートフォンやPC上で資産を管理するためのプラットフォームとして登場した。PSD2(第二世代支払サービス指令)以降、オープンバンキングが普及し、銀行業務と第三者サービスとのAPI連携が可能になったことで、金融機関は顧客資産を安全に外部アプリへ提供できるようになった。これにより、ユーザーは一つのウォレット内で複数のバンク口座や電子マネー残高を統合し、即時決済・送金が可能となった。

役割と機能

デジタルバリューウォレットは次のような場面で活用される。

- 資産統合:複数銀行口座やクレジットカード残高を一括表示し、残高管理を簡素化。

- APIベース決済:オープンバンキングAPIを介して即時送金・受取が可能で、リアルタイムの資金移動が実現。

- トークナイゼーションと3Dセキュア:カード情報はトークン化され、PCI DSSに準拠した安全な決済を提供。

- QRコード・モバイル決済:店舗やオンラインでの支払時にQRコードスキャンやNFC機能を利用し、非接触決済を実現。

- KYC/AML対応:ユーザー登録時に本人確認と資金洗浄対策が組み込まれ、規制遵守を保証。

- チャージバック・返金処理:購入後のトラブル時に自動的に返金手続きを行い、消費者保護を強化。

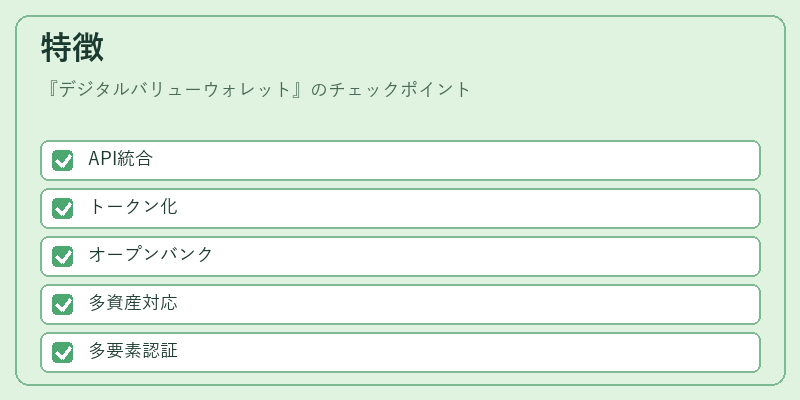

特徴

| 特徴 | 説明 |

|---|---|

| API駆動型統合 | 銀行・決済サービスがRESTful APIで接続し、リアルタイム資金フローを可能にする。 |

| トークナイゼーション | 実際のカード番号は保管せず、ランダム生成トークンで代替しPCI DSS準拠を実現。 |

| オープンバンキング互換性 | PSD2対応APIにより、複数金融機関のデータを統合管理できる。 |

| マルチアセットサポート | 電子マネー・プリペイドカード・仮想通貨など多様な資産を同一インターフェースで扱える。 |

| セキュリティレイヤー | 3D Secure、二要素認証、生体認証等複数認証手段を併用し、不正利用防止。 |

現在の位置づけ

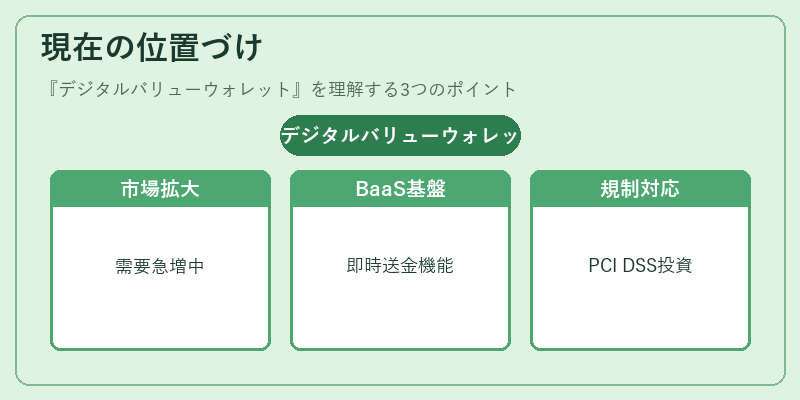

デジタルバリューウォレットは、モバイル決済市場の拡大とともに重要性を増している。特にBaaS(Banking-as-a-Service)や組込型金融サービスでは、企業が自社アプリ内で即時送金・支払機能を提供する際の基盤として採用されるケースが多い。また、非接触決済やQRコード決済の普及により、POS端末との連携も一般化しつつある。規制面ではPSD2と各国のAML/KYC要件への適合が必須であり、これらを満たすための技術的基盤(トークナイゼーション・PCI DSS)への投資が進行中だ。近年は仮想通貨との連携やスマートコントラクトベースの決済機能拡張も検討されており、デジタルバリューウォレットは金融エコシステムにおける不可欠なインフラへと進化している。

続きを読むには確認が必要です