デジタルウォレットAPIとは、モバイル端末やウェブアプリ上で管理される電子マネー(e‑wallet)の機能を外部システムが利用できるようにするインタフェースである。

このAPIは、ユーザーの残高照会・送金・支払い承認などの操作をプログラム的に実行し、金融サービスや商取引への組込を可能にする。

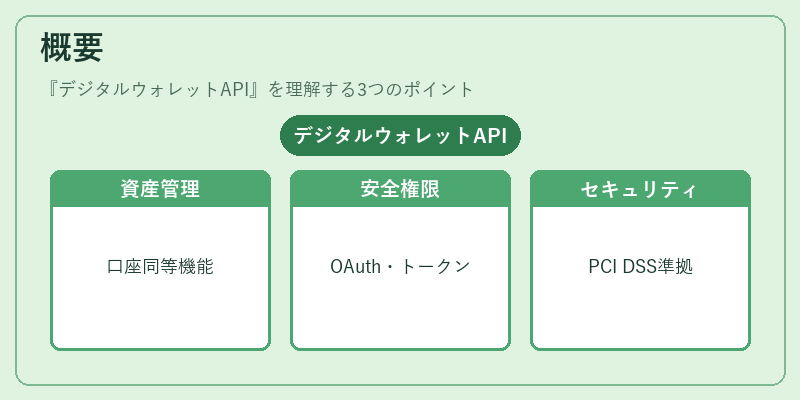

概要

デジタルウォレットAPIは、従来型の銀行口座と同様に「資産管理」機能を持つが、非接触・モバイル向けに最適化されている。

オープンバンキングやPSD2(第二支払サービス指令)の枠組みで、金融機関は第三者開発者に対し安全なアクセス権を付与する形で提供される。

APIの設計には、ユーザー認証(OAuth 2.0)とトークン化が不可欠であり、PCI DSSやEMVCoのセキュリティ要件への準拠も求められる。

役割と機能

- 残高照会:リアルタイムにウォレット内資金を取得し、アプリ内表示や決済前確認に利用。

- 送金・支払承認:ユーザーがQRコードやバーコードで提示した情報に対して即時送金を実行。3D Secureや生体認証と連携して本人確認を強化。

- トークン生成:カード番号等のセンシティブデータをトークン化し、外部サービスへ安全に渡す。

- KYC/AMLフロー統合:ユーザー登録時に必要な本人確認情報をAPI経由で取得・検証し、規制遵守を支援。

- チャージバック対応:取引の返金や紛争解決プロセスを自動化し、商取引リスクを低減。

特徴

| 特色 | 説明 |

|---|---|

| トークナイゼーション | 実際のカード情報を代替コードで置き換えることで、データ漏洩リスクを最小化。PCI DSSに準拠した設計が必須。 |

| オープンAPI対応 | PSD2等の規制下で提供されるため、第三者サービスとの連携が容易。金融機関はBaaS(Banking as a Service)として商用利用を拡大できる。 |

| モバイルファースト設計 | スマートフォンやタブレットのNFC・QRコード読み取りと統合し、非接触決済がシームレスに実現。 |

| セキュリティ層の多重化 | 3D Secure、OTP、生体認証を組み合わせ、本人確認と不正防止を両立。 |

現在の位置づけ

近年、モバイル決済市場が拡大する中でデジタルウォレットAPIは「組込型金融」の核となる技術として注目されている。

- 規制環境:PSD2やEU一般データ保護規則(GDPR)により、顧客データの安全な共有が求められ、API設計は法令遵守を前提に進化している。

- 市場動向:大手銀行・フィンテック企業はBaaSプラットフォーム上でウォレットAPIを提供し、小売業者やサービスプロバイダーへ組込を促進。QRコード決済の普及も、API経由で簡易決済機能を拡張するケースが増加している。

- 技術革新:トークナイズドカード情報とブロックチェーンを組み合わせた分散型ウォレットや、AIによる不正検知との連携が進むことで、セキュリティと利便性の両立が図られている。

デジタルウォレットAPIは、金融サービスのデジタルトランスフォーメーションを推進しつつ、規制・安全要件に対応した次世代決済インフラとして確固たる位置を占めている。

続きを読むには確認が必要です