稀薄EPSとは、株式の希薄化効果を考慮した一株当たり利益である。

概要

企業が発行する株式以外に、ストックオプションや転換社債、優先株など将来株式へ転換できる証券が存在すると、実際の発行済み株数は増加する可能性がある。このような希薄化要因を無視した「基本EPS」では、投資家に対して利益水準を過大評価する恐れがある。稀薄EPSは、こうした潜在的な株式発行を仮定し、最大限の希薄効果を加味した上で計算されるため、企業価値や株価評価においてより現実的かつ比較可能な指標となる。日本ではIFRSや米国GAAPなど主要会計基準が稀薄EPSの開示を義務付けている。

役割と機能

稀薄EPSは、投資家・アナリストが企業の収益性を評価する際に用いられる。基本EPSでは株式数が固定されるため、ストックオプションや転換社債の行使によって発生しうる株式増加分を考慮できない。一方、稀薄EPSは「潜在的な株式発行」を前提に計算することで、将来の希薄化リスクを定量化し、投資判断や企業間比較を容易にする。また、株主還元策(配当・自社株買い)と組み合わせて評価すると、実際に株式数が増加した場合のEPS低下幅を予測できる。さらに、稀薄EPSは株価収益率(PER)の計算基準としても採用され、企業の割安度を測る重要な指標となっている。

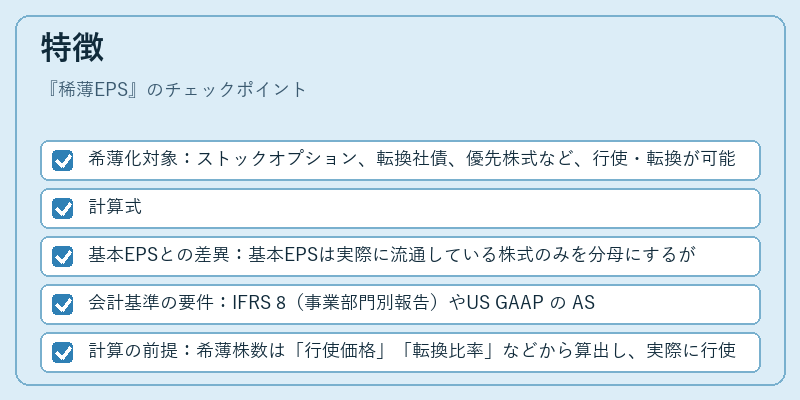

特徴

- 希薄化対象:ストックオプション、転換社債、優先株式など、行使・転換が可能な証券全般。

- 計算式

[

\text{稀薄EPS}=\frac{\text{当期純利益}}{\text{加重平均発行済株数}+ \text{潜在的希薄株数}}

] - 基本EPSとの差異:基本EPSは実際に流通している株式のみを分母にするが、稀薄EPSは最大限の希薄化シナリオを想定。

- 会計基準の要件:IFRS 8(事業部門別報告)やUS GAAP の ASC 260 で開示義務化。日本では金融商品取引法により上場企業は稀薄EPSを公表することが求められる。

- 計算の前提:希薄株数は「行使価格」「転換比率」などから算出し、実際に行使されるかどうかは仮定であるため、投資家はその前提を確認する必要がある。

現在の位置づけ

近年、企業が株式ベースの報酬制度や転換社債発行を増加させたことから、稀薄EPSの重要性はさらに高まっている。投資家は希薄化リスクを把握しつつ、実質的な利益水準を評価するために稀薄EPSを重視しており、企業も開示品質向上の一環として詳細な計算根拠や仮定を添えて報告するケースが増えている。規制面では、金融商品取引法の改正や国際的な会計基準統合(IFRS 15等)の進展に伴い、稀薄EPSの開示範囲・方法論が細化されつつある。さらに、ESG投資の拡大により、企業価値評価における収益性指標として稀薄EPSを用いる機関投資家も増加しているため、今後は開示情報の質と透明性が競争優位となる可能性が高い。

続きを読むには確認が必要です