障害給付金引き出しとは、保険契約者が取得した障害給付金を金融機関等から現金化する行為である。

目次

概要

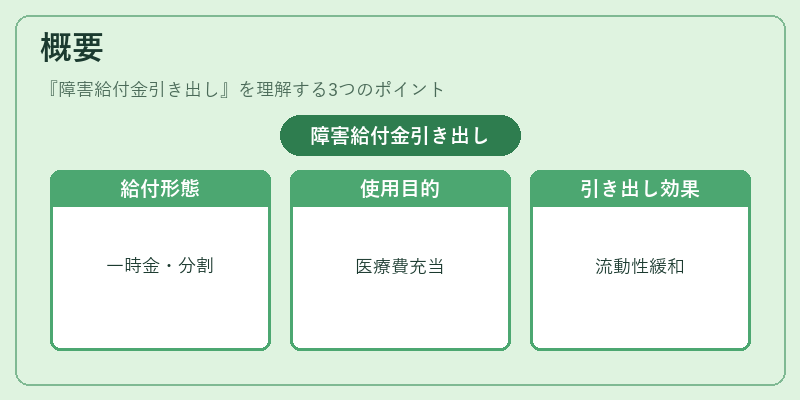

障害給付金は、被保険者が一定の障害状態に陥った際に支払われる一時金又は分割払いの形態で設計されている。多くの場合、この給付金は医療費や生活費など即時性の高い支出に充てられることを想定しているが、実務上は保険会社から直接受け取るだけではなく、契約者自身がその資金を現金化する手段として「引き出し」が設けられている。

障害給付金引き出しの制度は、保険商品設計において流動性リスクを緩和し、被保険者の経済的自立を支えるために導入された。特に長期にわたる障害が予想されるケースでは、給付金を一括で受け取る代わりに分割して引き出すことで、資産管理とキャッシュフローの最適化が可能となる。

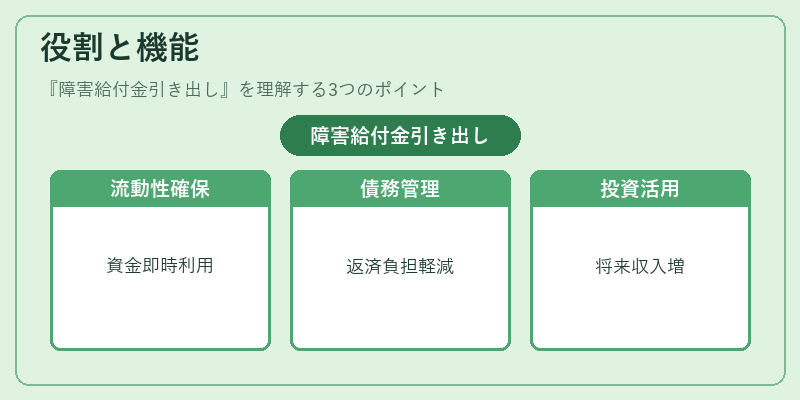

役割と機能

- 流動性確保 – 障害状態にある被保険者は医療費やリハビリ費用など継続的な支出を抱えることが多い。引き出しにより、給付金の一部または全部を即座に手元資金として利用できる。

- 債務管理 – 住宅ローンや医療ローンといった負債返済に充てることで、経済的負担を軽減する。

- 投資機会の活用 – 引き出した資金を別途投資へ回すことで、将来の収入源を増やす戦略が取れる。

- 保険会社側のリスク管理 – 引き出しに伴う手数料や利息は保険会社にとってキャッシュフローの一部となり、資本調整やソルベンシー・マージン維持に寄与する。

特徴

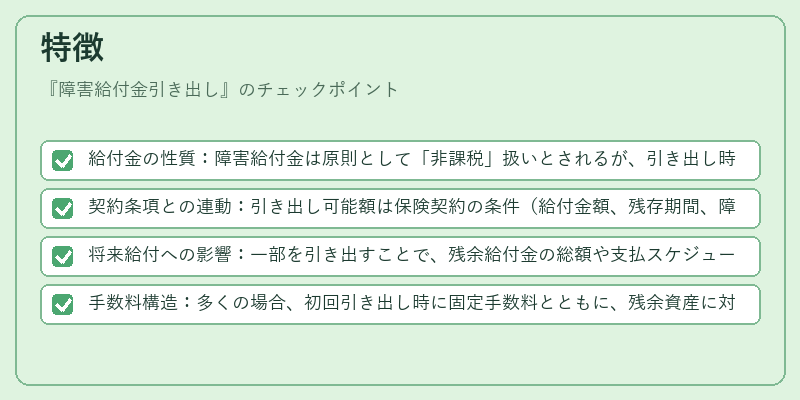

- 給付金の性質:障害給付金は原則として「非課税」扱いとされるが、引き出し時に発生する利息や手数料は課税対象となる場合がある。

- 契約条項との連動:引き出し可能額は保険契約の条件(給付金額、残存期間、障害度合い)によって制限される。

- 将来給付への影響:一部を引き出すことで、残余給付金の総額や支払スケジュールが変更される可能性がある。

- 手数料構造:多くの場合、初回引き出し時に固定手数料とともに、残余資産に対して一定率の管理費が課される。

現在の位置づけ

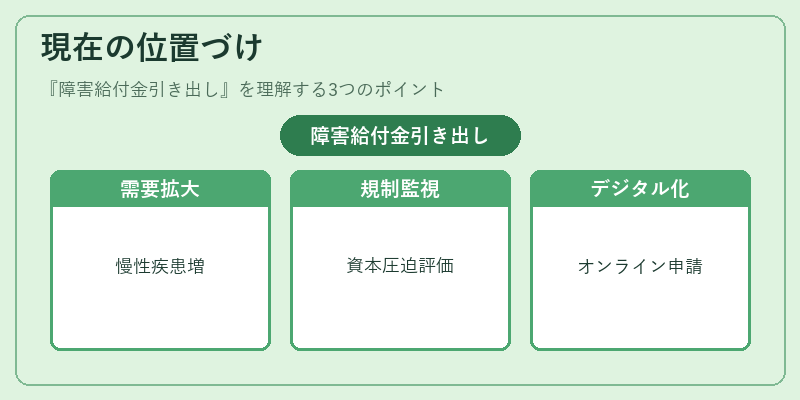

近年、慢性疾患や高齢化社会に伴い障害保険への需要は増大している。その中で、引き出し機能を備えた商品設計は「柔軟な資金運用」や「個別ニーズ対応」として注目されている。

金融庁等の規制当局は、障害給付金引き出しが保険会社のソルベンシー・マージンに与える影響を監視しており、特に大規模な一括引き出しによる資本圧迫リスクを評価する指針が策定されている。

同時に、デジタル化の進展により、保険契約者はオンラインポータルからリアルタイムで残高確認・引き出し申請が可能となり、サービスレベルの向上と顧客満足度の増大につながっている。

×

続きを読むには確認が必要です