統合報告書開示責任とは、企業が財務情報だけでなく非財務情報も含めた包括的な経営状況を株主やステークホルダーに対して公表する義務を指す。

目次

概要

統合報告書は、企業価値創造のプロセスと結果を一体化した形で示す文書である。従来の財務諸表が単独で提示されていた時代に対し、環境・社会・ガバナンス(ESG)要素や長期的価値創造戦略を統合することで、投資家や顧客等の多様なステークホルダーへの情報提供を強化した。企業がこの報告書を作成し開示する責任は、コーポレートガバナンス構造―社外取締役・指名委員会・監査役会など―と密接に結びつき、内部統制やコンプライアンス体制の有効性を裏付ける重要な手段となった。

役割と機能

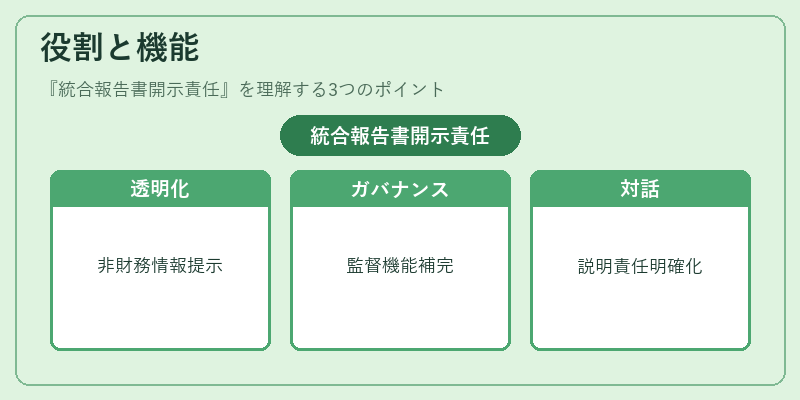

- 情報開示の透明化:財務指標だけでなく、環境負荷低減策や社会的インパクトなど非財務項目を同時に提示することで、投資判断の質を向上させる。

- ガバナンス強化:社外取締役・監査役会が統合報告書の内容を検証し、経営陣への監督機能を補完する。指名委員会は人材採用や報酬設計においても長期価値創造を考慮できるようになる。

- ステークホルダー対話:株主提案権行使時の議題設定や、委任状勧誘・敵対的買収防衛策に関する説明責任が明確化される。

- 規制適合性:SOX法(米国サーベンス=オクスリー法)や国内外の内部統制基準と連動し、情報漏洩リスクを低減させる。

特徴

| 項目 | 説明 |

|---|---|

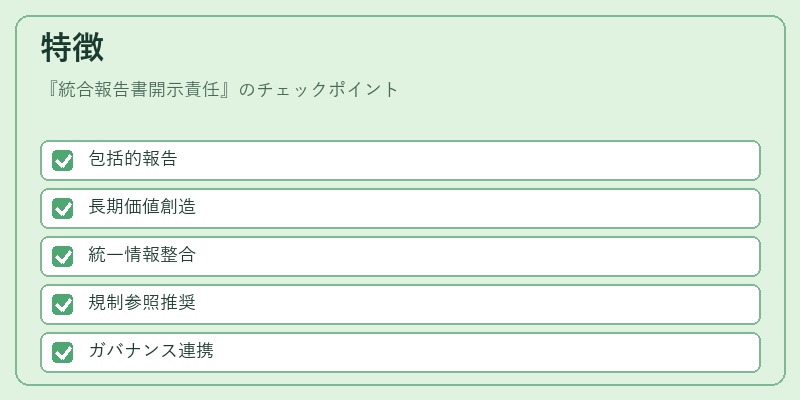

| 包括性 | 財務・非財務双方を一冊にまとめる点で、従来の報告書と差別化される。 |

| 長期視点 | 短期利益ではなく、5年〜10年スパンで価値創造プロセスを示すことが求められる。 |

| 統合性 | 親会社・連結子会社間の情報整合性を確保し、全体像を把握できるように設計されている。 |

| 規制リンク | スチュワードシップコードや国際的な開示基準(GRI、SASB)との相互参照が推奨される。 |

統合報告書の作成は単なる情報整理ではなく、企業のガバナンス構造と密接に結び付いたプロセスである。特に内部統制・コンプライアンス体制を通じて、開示内容の正確性と信頼性が担保される点が重要だ。

現在の位置づけ

近年、投資家や規制当局はESG情報への関心を高めており、統合報告書開示責任は企業価値評価に不可欠な要素となっている。多くの国で法令化やガイドライン策定が進行中であり、特に上場企業に対しては必須とされるケースが増えている。

また、デジタル技術の発展により、統合報告書はPDFだけでなくオンラインプラットフォームを通じてインタラクティブに提示されることも一般化しつつある。これに伴い、情報セキュリティや個人情報保護規制(GDPRなど)との整合性が新たな課題となっている。

今後は、統合報告書の内容をAIによる分析ツールで評価する動きも拡大し、投資家にとってより迅速かつ定量的な判断材料を提供できるようになることが期待される。

×

続きを読むには確認が必要です