配当発表とは、企業が株主に対して支払う配当金の金額や支払時期を正式に公表する行為である。

配当発表は株式市場における重要な情報源であり、株価の短期変動や投資家の期待に直結する。

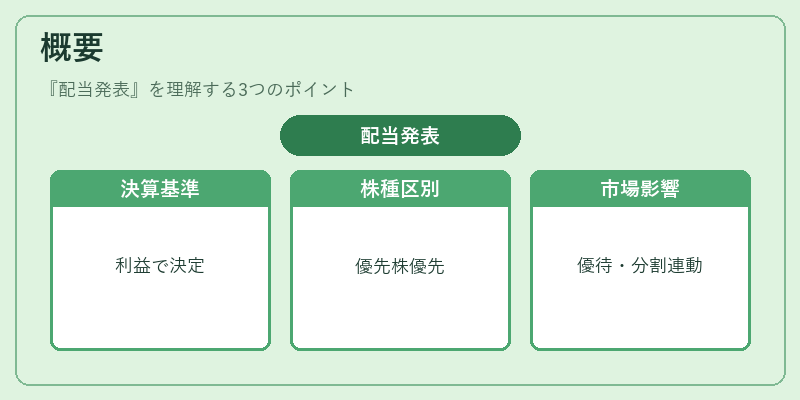

概要

配当発表は、上場企業が定期的に行う決算発表の一部として位置付けられる。

企業は決算期末における利益状況を踏まえ、株主総会で承認された配当方針をもとに、配当金額(単価)と支払日を決定する。

配当は普通株と優先株で扱いが異なり、優先株は配当優先権があるため、発表内容が株主間で重要な区別となる。

また、配当発表は株主優待や株式分割、公開買付(TOB)などの企業行動と連動して市場に影響を与える。

企業は配当発表を通じて、利益配分の方針や資本政策を投資家に示し、株主価値の創造をアピールする。

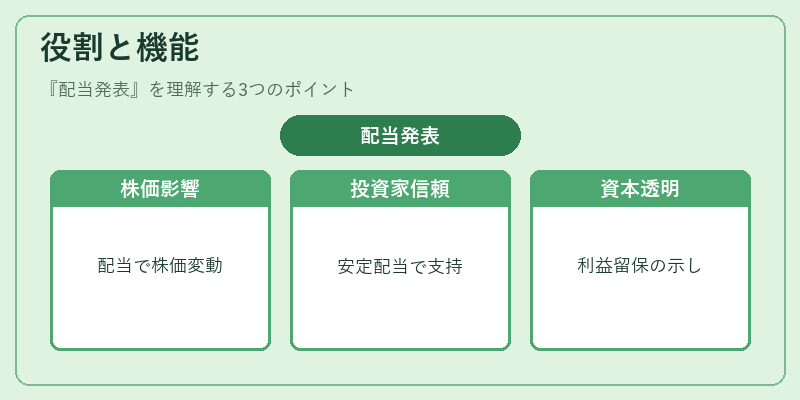

役割と機能

配当発表は、投資家に対して企業の収益性やキャッシュフローの健全性を示す主要な指標となる。

具体的には以下のような場面で機能する。

- 株価決定要因:配当金額が上昇すれば株価が上昇し、逆に減少すれば株価が下落する。

- 投資家の期待管理:安定配当を行う企業は配当利回りを重視する投資家からの支持を得やすい。

- 資本政策の透明化:配当方針の公表は、企業が利益をどの程度内部留保するかを示す。

- 市場の流動性向上:配当発表が予定されると、投資家は売買タイミングを調整しやすくなる。

- 企業価値評価:PER(株価収益率)やPBR(株価純資産倍率)といった指標の算出に配当情報が組み込まれる。

特徴

- 定期性と予測性:多くの企業は四半期ごとに配当発表を行い、投資家はその周期性を予測できる。

- 株主優先度の違い:普通株は配当が不確定である一方、優先株は配当が固定されている場合が多い。

- 税制上の取り扱い:配当金は所得税の対象となるため、税率や源泉徴収の有無が投資家の実質利回りに影響する。

- 企業の財務戦略:配当金額の増減は、内部留保や借入金の返済、M&A資金調達など企業の資金調達戦略を示す。

- 市場の反応:配当発表直後の株価変動は、配当金額だけでなく、配当方針の変更や将来の成長見通しに対する市場の評価を反映する。

現在の位置づけ

近年、企業はESG(環境・社会・ガバナンス)を重視し、配当方針に持続可能性を組み込むケースが増えている。

また、金利低下環境下では配当利回りが投資家にとって重要な収益源となり、配当発表の情報価値が高まっている。

規制面では、上場企業は配当方針を株主総会で承認する義務があり、情報開示の透明性が求められる。

さらに、デジタル化の進展により、配当発表情報はリアルタイムで投資家に配信され、アルゴリズム取引の入力データとしても利用される。

総じて、配当発表は企業の財務健全性と投資家関係を結ぶ重要な橋渡し役を担い、株式市場の機能性を高める不可欠な要素である。

続きを読むには確認が必要です