カードローン浮動金利とは、借入額が一定ではなく、金融機関の基準金利や市場金利に連動して変動する金利を適用したカードローンサービスである。

概要

個人向け信用供給の一形態として発展したカードローンは、現金化しやすい「キャッシュカード」機能と融資機能が統合された商品である。その中で浮動金利を採用することで、貸し手側は基準金利の変動に応じてリスク調整が可能となり、借入者は市場金利の上昇・下降に合わせた金利負担を経験する。

金融機関は、基準金利(例えば日本銀行の政策金利や国債利回り)を参照し、一定割合(1.5倍〜2倍程度)の掛け率で貸出金利を設定する。この仕組みは、短期的な金利変動に対して柔軟に対応できるため、景気の変動が激しい時期や金利政策変更時に特に有効とされる。

役割と機能

カードローン浮動金利は、以下のような場面で重要な役割を果たす。

- 流動性確保:借入者が可処分所得や固定費の管理に柔軟性を持ちつつ、必要資金を即時調達できる。

- リスクヘッジ:金融機関は基準金利の上昇時に金利を引き上げることで、貸出コストと収益率を維持する。

- 市場連動性:金利が浮動するため、市場全体の金利水準と同調しやすく、金融政策への即応性が高い。

- 家計管理ツールとしての位置づけ:リボ払い等他商品との比較で、借入者は固定費・変動費を把握しやすくなる。

特徴

| 特色 | 説明 |

|---|---|

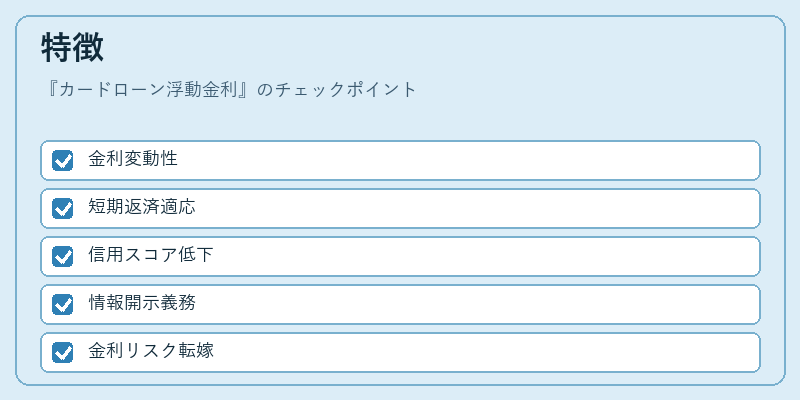

| 金利変動性 | 基準金利に連動するため、市場金利の上昇時には借入コストが増加、下降時には減少。 |

| 短期返済適応 | 返済期間が短い場合でも金利調整が可能で、金融機関は資金供給リスクを軽減。 |

| 信用スコア依存度低下 | 固定金利に比べて、借入者の信用評価に対する敏感性が緩和される傾向。 |

| 情報開示義務 | 金利変更時に速やかな通知が必要で、透明性を確保。 |

浮動金利は固定金利と比べて「将来の金利変動リスク」を借入者側へ転嫁する点が大きな違いである。また、短期的な返済サイクル(例:毎月のリボ払い)に合わせた金利設定が可能であり、家計簿アプリ等での「可処分所得」管理と連動しやすい。

現在の位置づけ

近年、金融市場は低金利環境から段階的な引き上げへ移行しているため、カードローン浮動金利は再評価されている。消費者は「可処分所得」や「固定費」の変動を管理する中で、金利が上昇した際に返済負担の増加を意識しやすくなっている。金融機関側では、リスク資本比率(RBC)や貸出金利調整基準の見直しとともに、浮動金利商品へのシフトが進んでいる。

さらに、規制当局は「消費者保護」を重視し、金利変更時の通知義務や情報開示要件を強化している。これにより、借入者は「カードローン」利用時にリスクを把握しやすくなり、家計管理ツールとしての機能が高まっている。

総じて、カードローン浮動金利は市場金利と連動した柔軟性を提供することで、個人ファイナンスの流動性確保と金融機関のリスク調整という二重のニーズに応えている。近年の金利環境変化や規制強化により、その重要性は増しており、消費者が家計簿アプリ等で「可処分所得」や「流動性比率」を管理する際の選択肢として不可欠な存在となっている。

続きを読むには確認が必要です