カードローン保証料計算とは、カードローンに付随する保証料を算出する手続きである。保証料は借入人が返済不能に陥った際に金融機関が負担するリスクを軽減するために設けられた費用であり、その金額を計算することは個人の資金計画と金融機関のリスク管理に不可欠である。

概要

カードローン保証料は、消費者が借入時に同意した保証契約に基づき発生する。保証料は通常、年率または月率で設定され、借入金額や返済期間、担保の有無に応じて変動する。保証会社は債務不履行時に代位弁済を行うことで金融機関の損失リスクを吸収し、その対価として保証料を徴収する。保証料計算が存在する背景には、貸付先の信用格付けが低い個人や法人への融資を可能にし、消費者市場の流動性を確保する目的がある。

役割と機能

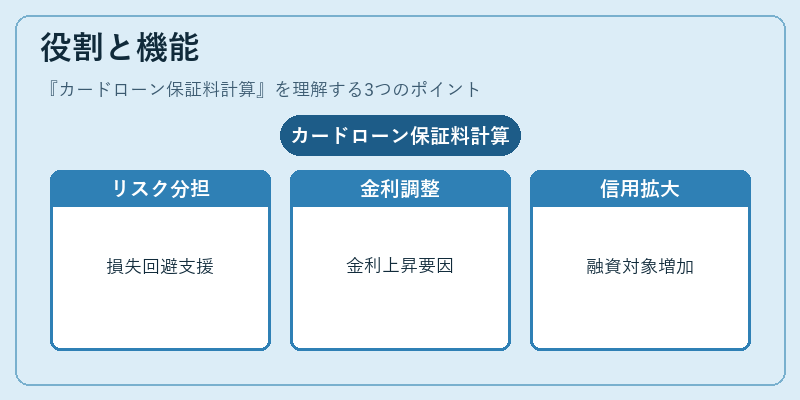

カードローン保証料は以下のような場面で重要な役割を果たす。

1. リスク分担:金融機関は保証会社に対して保証料を支払うことで、返済不能時の損失を一定程度回避できる。

2. 金利調整:保証料が高い場合、借入者への貸付金利も上昇する傾向があるため、リスクプレミアムとして機能する。

3. 信用供与の拡大:担保や保証人が不在の場合でも保証会社を介すことで融資対象を広げることができる。

4. 消費者負担の可視化:保証料は返済額に含まれ、借入総コストを明確にする指標となる。

特徴

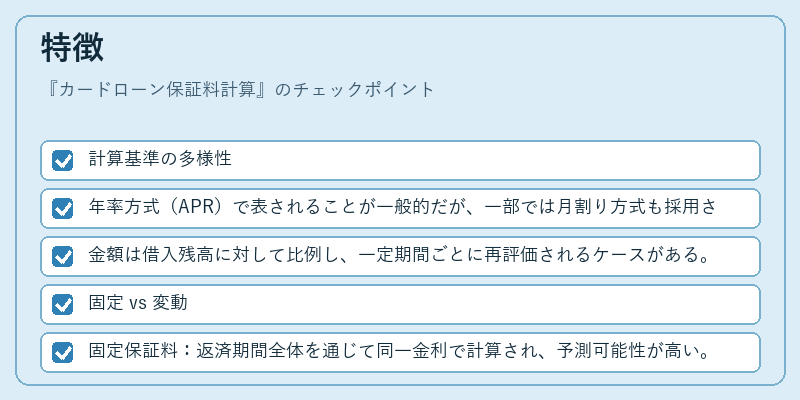

- 計算基準の多様性

- 年率方式(APR)で表されることが一般的だが、一部では月割り方式も採用される。

-

金額は借入残高に対して比例し、一定期間ごとに再評価されるケースがある。

-

固定 vs 変動

- 固定保証料:返済期間全体を通じて同一金利で計算され、予測可能性が高い。

-

変動保証料:市場金利や信用状況に応じて変更されるため、リスクの変化に敏感に反映される。

-

他手数料との区別

- サービス料(口座維持費)や延滞金とは別枠で計上される。

-

保証料は返済不能時にのみ発生する「代位弁済費用」に相当し、日常の取引手数料ではない。

-

算出式例

保証料 = 借入残高 × 年率保証料率 ÷ 12 × 月数

上記は単純化したモデルであり、実際には保証会社ごとに計算基準が異なる。

現在の位置づけ

近年、金融庁や消費者保護団体による監督強化により、カードローン保証料の透明性が求められている。

- 規制動向:保証料率の上限設定や計算方法の明示義務が導入され、過度な利息負担を防止する施策が進む。

- デジタル化の影響:オンライン融資プラットフォームでは、保証料の自動計算機能が標準装備され、ユーザーはリアルタイムで総コストを確認できるようになっている。

- 市場競争:低金利環境下では保証料が借入コストの主要構成要素となり、金融機関間での価格競争が激化している。

- 消費者教育:カードローン利用者向けに保証料の意味と計算方法を解説する情報提供が拡充されており、賢明な借入判断へ寄与している。

以上より、カードローン保証料計算は個人ファイナンスにおいて不可欠な概念であり、金融機関のリスク管理と消費者保護を両立させる重要なメカニズムとして位置づけられる。

続きを読むには確認が必要です