カードローン保証料率とは、カードローンの借り手が金融機関に支払う保証会社への手数料を表す割合である。

目次

概要

カードローンは信用情報を元に審査されるものの、個人の返済能力が不確実なため、金融機関はリスクヘッジとして保証会社を利用する。保証料率は、その保証サービスの対価として設定され、借入金額や契約期間に応じて計算される。保証料率の存在は、カードローン市場全体の安定供給と消費者保護の両立を図るために重要である。

役割と機能

保証料率は借入金額に対して一定割合として課税され、返済遅延や不履行時の損失補填を目的とする。金融機関はこの手数料を利息と合わせて貸付コストに反映し、最終的な金利水準を決定する。借り手側では、保証料率が高いほど総返済額が増加し、比較検討の際に重要な指標となる。また、保証料率はリボ払いなど長期利用型カードローンで顕著に現れ、消費者の負担感を左右する。

特徴

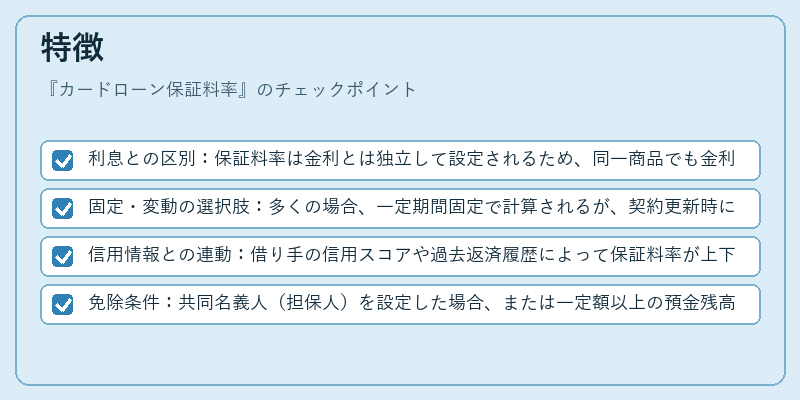

- 利息との区別:保証料率は金利とは独立して設定されるため、同一商品でも金利が低くても高い保証料率がかかるケースがある。

- 固定・変動の選択肢:多くの場合、一定期間固定で計算されるが、契約更新時に見直し可能な変動型も存在する。

- 信用情報との連動:借り手の信用スコアや過去返済履歴によって保証料率が上下する仕組みとなっている。

- 免除条件:共同名義人(担保人)を設定した場合、または一定額以上の預金残高を保持していると保証料率が減免されるケースもある。

現在の位置づけ

近年のデジタルバンキング拡大に伴い、オンラインカードローンでは保証会社との連携が強化されている。規制面では、過剰な手数料課金を防ぐための監督指針が整備され、透明性向上が求められている。また、低所得層への金融アクセス拡大策として保証料率の軽減や免除制度が検討・導入される動きも見られる。これにより、カードローンは依然として家計の流動性確保手段として重要である一方、そのコスト構造と消費者負担のバランスを取ることが課題となっている。

×

続きを読むには確認が必要です