カードローン保証料率浮動とは、カードローンにおける保証料率が市場環境や信用リスクの変化に応じて定期的に見直される仕組みである。

目次

概要

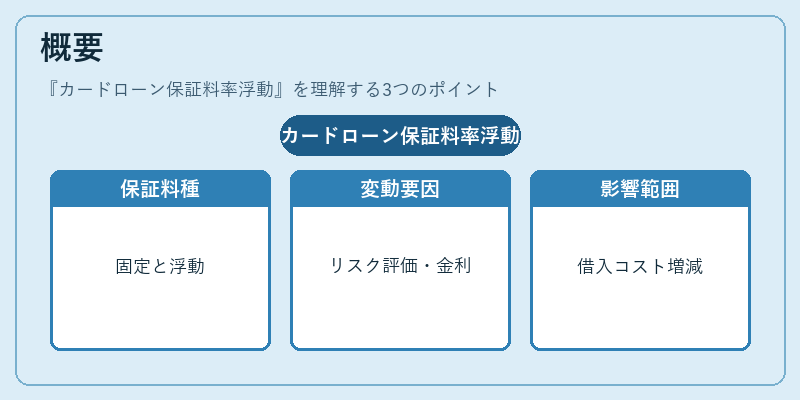

カードローンは個人向け消費貸付であり、借り手は利息とともに保証料(担保料)を負担する。保証料率は「固定」と「浮動」の二種類が存在し、浮動型は金融機関のリスク評価や金利環境に応じて変更される点が特徴である。

役割と機能

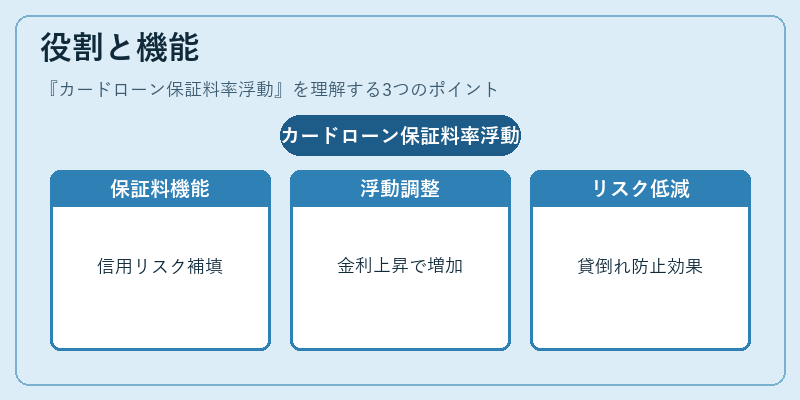

保証料は貸付元本に対する信用リスクを補填する費用として設定され、借り手の返済不履行リスクを低減させる。浮動型では金利上昇期に保証料率が引き上げられ、金融機関の資金調達コストと連動しているため、貸し倒れリスク管理に有効である。

特徴

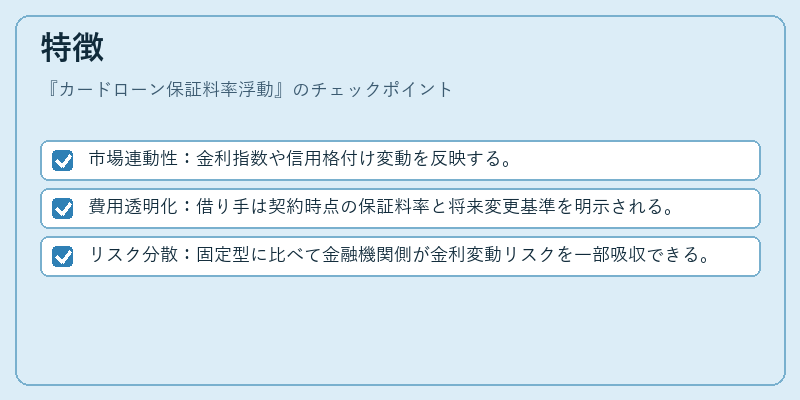

- 市場連動性:金利指数や信用格付け変動を反映する。

- 費用透明化:借り手は契約時点の保証料率と将来変更基準を明示される。

- リスク分散:固定型に比べて金融機関側が金利変動リスクを一部吸収できる。

現在の位置づけ

近年、低金利環境が続く中で保証料率浮動は借り手負担の可視化と金融機関の資金調達戦略に重要性を増している。規制当局は「適正な料金設定」を求める一方、消費者保護団体は透明性確保と過度な高額保証料の抑制を訴えている。

×

続きを読むには確認が必要です