カードローン保証料率指数連動とは、カードローン(個人向け信用枠)に付随する保証費用を市場金利やインフレーションなどの経済指標と連動させる仕組みである。

目次

概要

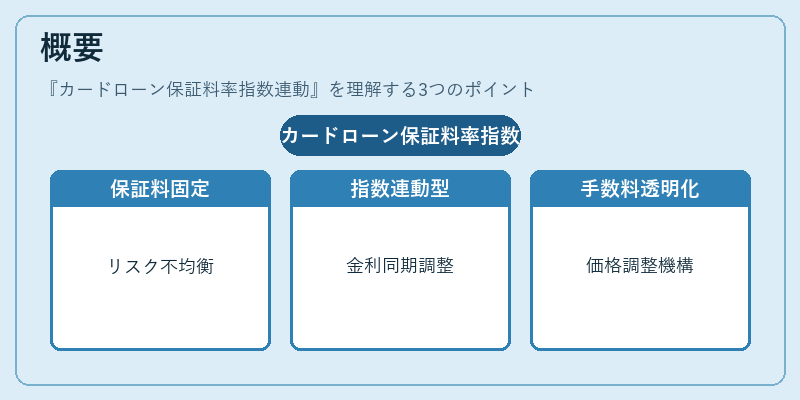

カードローンは金融機関が顧客に対して無担保で融資を行う商品であり、借入者が返済不能になった場合に備えて保証会社が介入することでリスクを軽減する。この保証費用(保証料)は従来、固定金利や固定手数料として設定されることが多かった。

しかし、金融市場の変動性やインフレーション圧力が高まる中で、保証料を一定に保つと実質的なリスク負担が不均衡になる懸念が生じた。そこで「指数連動型保証料率」が導入され、金利上昇時には保証料も同様に増減させることで、金融機関・保証会社双方のリスク管理を市場環境と同期させる仕組みとなった。

この制度は、カードローンの利用者が負担する手数料を透明化し、金利変動に対する価格調整メカニズムとしても機能している。

役割と機能

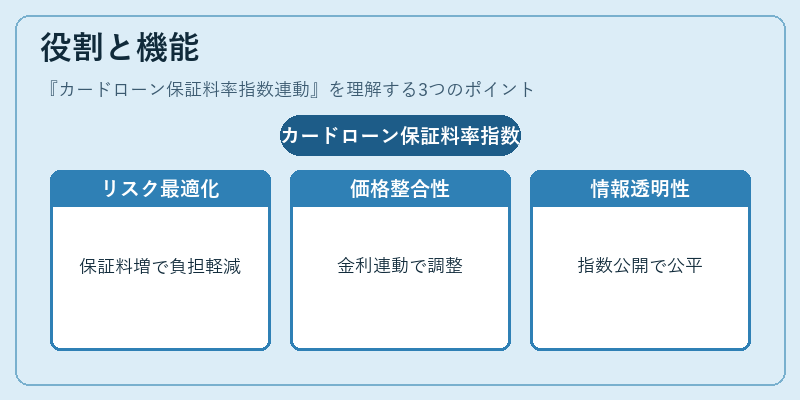

- リスク共有の最適化 – 保証会社は借入者の返済不能リスクを担うため、金利上昇時に保証料が増加することで、金融機関側からの負担軽減を図る。

- 価格メカニズムの整合性 – 金融市場での金利変動と連動させることで、カードローン全体のコスト構造が経済環境に応じて自律的に調整される。

- 顧客への情報提供 – 連動指数を公開することで借入者は保証料率の変動要因を把握でき、返済計画や家計管理の意思決定に活用できる。

- 規制対応 – 金融庁が求める透明性・公平性基準を満たすため、指数連動型保証料は監督上の要件として位置付けられることもある。

特徴

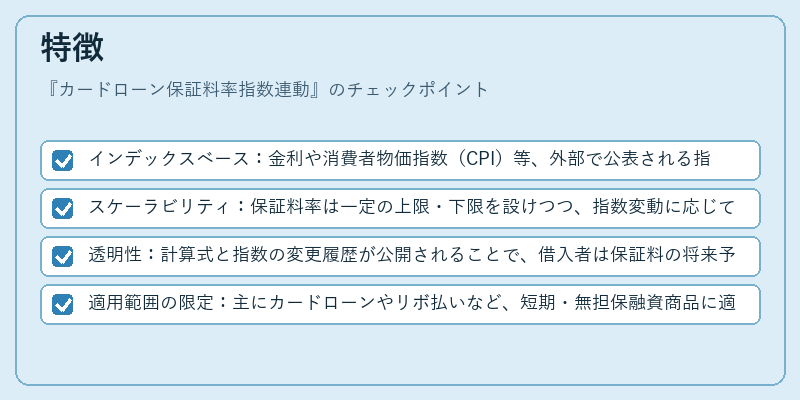

- インデックスベース:金利や消費者物価指数(CPI)等、外部で公表される指標を基に算出。

- スケーラビリティ:保証料率は一定の上限・下限を設けつつ、指数変動に応じて連動するため、極端な市場変動時でも過度な負担増減を防止。

- 透明性:計算式と指数の変更履歴が公開されることで、借入者は保証料の将来予測が可能となる。

- 適用範囲の限定:主にカードローンやリボ払いなど、短期・無担保融資商品に適用され、住宅ローン等長期固定金利商品には通常適用されない。

現在の位置づけ

近年、低金利環境が継続する中で金融機関はリスクプレミアムを確保する手段として指数連動型保証料率を採用し始めている。特にリボ払い等の高い返済遅延リスクを抱える商品では、保証料の変動が金利と同様に顧客負担に直結するため、消費者保護観点からも注目されている。

規制面では金融庁が「手数料・保証料の適正化」を推進しており、指数連動型保証料率はその一環として位置づけられるケースが増えている。市場では、金融機関間での競争力を維持するために、指数選択や上限設定の柔軟性が重要な議論点となっている。また、デジタルバンキングの普及に伴い、顧客への説明責任が強化されており、保証料率の算出根拠を明示することが求められる。

×

続きを読むには確認が必要です